不動産には5つの価格が存在する

| 価格の種類 | 管轄機関 | 発表時期 |

|---|---|---|

| 公示地価 | 国土交通省 | 毎年3月下旬 |

| 基準地価 | 各都道府県 | 毎年9月下旬 |

| 路線価 | 国税庁 | 毎年7月1日 |

| 固定資産税評価額 | 各市町村 | 年に1度(1月1日付) |

| 実勢価格 | 随時変動 |

不動産には5種類の価格が存在し、算出方法や使われる目的が異なります。それぞれの価格は、個別の基準やルールに従って設定されるため、以下のように同じ不動産でも価格に差が生じることが特徴です

東京都内のAさんの不動産(100㎡)の価格

| 価格の種類 | 価格(100㎡あたり) |

|---|---|

| 公示価格 | 500万円 (1㎡あたり5万円) |

| 基準地価 | 480万円 (1㎡あたり4.8万円) |

| 路線価 | 400万円 (1㎡あたり4万円) |

| 固定資産税評価額 | 350万円 (1㎡あたり3.5万円) |

| 実勢価格 | 550万円 (1㎡あたり5.5万円) |

不動産価格 1

市場の動向を反映した「公示地価」

不動産投資のJPリターンズ

不動産投資のJPリターンズ公示地価は国の景気や市場の動向を踏まえた指標です。この価格は、全国約26,000地点の「標準地」と呼ばれる地点に設定されており、土地取引や不動産鑑定評価の参考として使用されます。

公共事業における補償額の算定基準にも使われます。公示価格は売買価格や他の価格基準と比較して、「実勢価格」に近いとされています。

不動産価格 2

公示地価を補完する「基準地価」

基準地価は公示地価のカバーできない地域や、さらに細かい地点での評価を行い、地方の不動産市場動向を把握する際に役立ちます。都道府県が独自に調査し発表するため、地域の特性をより反映した価格が提示されます。

不動産取引や土地開発の参考情報として利用されています。

不動産価格 3

課税評価額の基準となる「路線価」

不動産投資のJPリターンズ

不動産投資のJPリターンズ路線価は相続税や贈与税の評価基準として使用されます。都市部では、主要な道路に面した土地に1平方メートルあたりの価格が設定されており、路線に沿って価格が異なります。

路線価は一般に公示地価の80%程度を目安に設定されることが多く、相続税や贈与税を計算する際に使用されます。課税の公平性を保つために、毎年の市場動向を反映して見直され、全国の土地所有者にとって重要な指標です。

不動産価格 4

不動産の課税基準になる「固定資産税評価額」

固定資産税評価額は、土地や建物に対して課される固定資産税や都市計画税の基準となる価格です。評価額は公示地価の70%程度を基準に設定されることが多く、この数字に基づいて課税額が算出されます。

土地や建物を所有している限り、この評価額から毎年税金が課せられので、所有者にとって非常に重要な価格です。

不動産価格 5

売主と買主の交渉で決まる「実勢価格」

不動産投資のJPリターンズ

不動産投資のJPリターンズ実勢価格は不動産取引の際に売主と買主の交渉によって決定されます。取引される土地や建物の状況、立地、経済状況、需要と供給など、さまざまな要因が影響を与えるため、時期や物件によって価格が変動します。

不動産市場の動向を最もリアルに反映する価格で、購入や売却を検討する際の参考指標です。

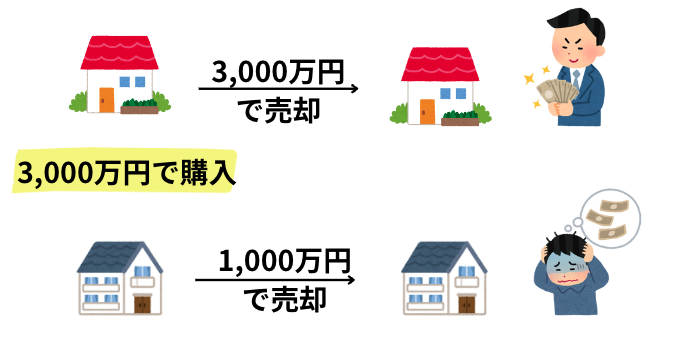

適正価格は個々の状況やニーズによって異なる

不動産物件の「適正価格」については客観的な指標や市場データをもとに判断することはできますが、最終的にそれが「高いか」「安いか」は、その人の置かれている状況や主観的な要素が影響します。

なぜ不動産の適正価格が人によって異なるのか、その理由をいくつかの観点から説明します。

- 資産状況とリスク許容度

- 購入目的の違い

- 価値観やライフスタイル

資産状況とリスク許容度

購入者の資産や収入によって、不動産の価格に対する「感覚」は大きく変わります。同じ物件であっても、ある人にとっては非常に「高額」でリスクのある投資と感じるかもしれませんし、別の人にとっては資産の一部として「安い」と感じることもあります。

不動産投資のJPリターンズ

不動産投資のJPリターンズ例えば、資産が豊富にある人にとっては、多少価格が高い物件でも将来の資産価値や利便性が重視され、「適正」と感じるかもしれません。

一方で、収入や資産が限られている人にとっては、価格が少しでも高ければ負担が大きく、リスクが高い判断するでしょう。

購入目的の違い

不動産を購入する目的によって、価格に対する判断基準も変わります。主な購入目的としては、以下のようなものが考えられます。

- 自宅として購入する場合

-

自分や家族が住むための物件を購入する場合は、生活の質や環境、利便性、感情的な満足感が重視されます。価格が相場より高めであっても、満足できる場所であれば「適正」と感じます。

- 投資として購入する場合

-

この場合、物件の収益性が最も重要になります。家賃収入やキャピタルゲイン(将来の値上がり)を期待して購入するため、価格に対する感覚は非常にシビアです。

市場の相場と利回りに大きく依存するため、同じ物件でも投資家の目には「高すぎる」と映ることが多いです。

価値観やライフスタイル

不動産に対する価値観やライフスタイルは、人によって異なります。

例えば、ある人は便利な都市中心部の高価格な物件を「適正」と感じるかもしれませんが、他の人は自然豊かな郊外の物件に価値を感じ、都市部の物件には価値を見いださないかもしれません。

不動産の適正価格を見極めるには相場観を養う

相場観を身につけるためには、単に物件の売り出し情報を眺めるだけでは不十分です。重要なのは「実際に売れた」物件の成約価格を定期的に確認し、そのエリアでの実際の取引状況を把握することです。

- 不動産情報を毎日チェックする

- 実際に売れた物件をチェックする

- 価格の変動を追う

- 売却までの期間にも注目する

物件のスクリーンショットを保存しておくと便利です。

相場観を養う具体的な方法は以下の記事にまとめました。

適正価格を見極められることのメリット

- 出口戦略を立てやすい

- 投資判断が的確になる

- 価格交渉で優位に立てる

メリット 1

出口戦略を立てやすい

不動産投資のJPリターンズ

不動産投資のJPリターンズ不動産投資は、購入時と同じ価格で収益物件を売却できれば、賃料収入の分だけ純粋に資産が増えたことになります。一方で、どれだけ賃料収入で稼いでいても、売却時に価格が大きく下落していれば、トータルでマイナスになってしまう可能性があります。

つまり、賃貸運用がうまくいっていても、出口戦略に失敗すれば不動産投資全体が失敗に終わります。

出口戦略とは、購入した「投資用の不動産」を最適なタイミングで売却し、利益を確定させるための計画のことです。出口戦略を立てる最も重要な理由は、将来の不確実性に備えるためです。

出口戦略を立てるためには、物件の適正価格が非常に重要です。その適正価格の数字を基に、購入後の賃貸収入や売却益をシミュレーションでき、正確なキャッシュフロー計画を立てやすくなります。

例えば、以下のようなシミュレーションが可能になります1。

前提条件

| 物件購入価格 | 3,000万円 |

|---|---|

| 部屋数 | 5部屋 |

| 各部屋の家賃 | 5万円/月 |

| 総家賃収入 | 25万円/月 |

| 年間家賃収入 | 300万円/年 |

| 経営期間 | 20年 |

| 土地と建物の内訳 | 土地40%(1,200万円)、建物60%(1,800万円) |

| 建物の耐用年数 | 22年(税法上の法定耐用年数) |

| 減価償却費 | 81.82万円/年 |

| 累計減価償却費 | 1,636.4万円 |

| 建物の帳簿価額 | 163.6万円 |

| 物件の帳簿価額合計 | 1,363.6万円 |

前提条件(住宅ローン)

| 借入額 | 2,000万円 |

|---|---|

| 金利 | 年利2% |

| ローン期間 | 20年 |

| 毎月の返済額 | 約10.12万円 |

| 年間返済額 | 101,206円 × 12 = 約1,214,472円 |

| 年間利息支払額 | 初年度約39万円(年々減少) |

不動産売却後の総利益(出口)

| シナリオ | 総利益 | 投資利回り | 年平均利回り |

|---|---|---|---|

| シナリオA 最良のケース | 4,624.5万円 | 462.45% | 23.12% |

| シナリオB 良いケース | 3,011万円 | 301.1% | 15.06% |

| シナリオC 通常のケース | 2,092万円 | 209.2% | 10.46% |

シナリオA:最良のケース

タップして計算を見る

- 空室率:0%

- 経費率:20%

- 物件の資産価値上昇:年率2%

年間収支計算

- 有効総収入(EGI):

EGI = 300万円 × (1 – 0%) = 300万円 - 運営費用:

運営費用 = 300万円 × 20% = 60万円 - 純営業利益(NOI):

NOI = 300万円 – 60万円 = 240万円 - 利息支払額(初年度):

利息 = 2,000万円 × 2% = 40万円

※実際のローン返済では元利均等返済のため、初年度の利息は約39万円です。 - 課税所得:

課税所得 = NOI – 利息支払額 – 減価償却費 = 240万円 – 39万円 – 81.82万円 ≈ 119.18万円 - 所得税額(税率20%と仮定):

所得税 = 119.18万円 × 20% ≈ 23.84万円 - 年間キャッシュフロー:

年間キャッシュフロー = NOI – ローン返済額 – 所得税 = 240万円 – 121.5万円 – 23.84万円 ≈ 94.66万円

20年間の累計キャッシュフロー

- 年間キャッシュフローの平均:

利息が年々減少し、課税所得が増えるため、年間キャッシュフローは徐々に増加します。平均して約95万円と仮定します。 - 累計キャッシュフロー:

95万円 × 20年 = 1,900万円

物件売却時の計算

- 20年後の物件価値:

3,000万円 × (1 + 0.02)²⁰ ≈ 4,467万円 - 売却諸経費(仲介手数料など、売却価格の3% + 6万円):

4,467万円 × 3% + 6万円 ≈ 140万円 - 譲渡所得の計算:

- 譲渡収入金額:4,467万円 – 140万円 = 4,327万円

- 取得費:1,363.6万円

- 譲渡所得:4,327万円 – 1,363.6万円 = 2,963.4万円

- 譲渡所得税(税率20.315%):2,963.4万円 × 20.315% ≈ 602.5万円

- 売却後の手取り金額:

4,327万円 – 602.5万円 ≈ 3,724.5万円

総合計

- 累計キャッシュフロー:1,900万円

- 売却手取り金額:3,724.5万円

- 総収益:1,900万円 + 3,724.5万円 = 5,624.5万円

- 初期自己資金:1,000万円(借入額2,000万円)

- 総利益:5,624.5万円 – 1,000万円 = 4,624.5万円

シナリオB:良いケース

タップして計算を見る

- 空室率:5%

- 経費率:25%

- 物件の資産価値変動:なし

年間収支計算

- 有効総収入(EGI):

EGI = 300万円 × (1 – 5%) = 285万円 - 運営費用:

運営費用 = 300万円 × 25% = 75万円 - 純営業利益(NOI):

NOI = 285万円 – 75万円 = 210万円 - 利息支払額(初年度):約39万円(シナリオAと同じ)

- 課税所得:

課税所得 = 210万円 – 39万円 – 81.82万円 ≈ 89.18万円 - 所得税額:

89.18万円 × 20% ≈ 17.84万円 - 年間キャッシュフロー:

年間キャッシュフロー = 210万円 – 121.5万円 – 17.84万円 ≈ 70.66万円

20年間の累計キャッシュフロー

- 年間キャッシュフローの平均:

約71万円 - 累計キャッシュフロー:

71万円 × 20年 = 1,420万円

物件売却時の計算

- 物件価値:3,000万円(変動なし)

- 売却諸経費:

3,000万円 × 3% + 6万円 = 90万円 + 6万円 = 96万円 - 譲渡所得の計算:

- 譲渡収入金額:3,000万円 – 96万円 = 2,904万円

- 取得費:1,363.6万円

- 譲渡所得:2,904万円 – 1,363.6万円 = 1,540.4万円

- 譲渡所得税(税率20.315%):1,540.4万円 × 20.315% ≈ 313万円

- 売却後の手取り金額:

2,904万円 – 313万円 ≈ 2,591万円

総合計

- 累計キャッシュフロー:1,420万円

- 売却手取り金額:2,591万円

- 総収益:1,420万円 + 2,591万円 = 4,011万円

- 初期自己資金:1,000万円

- 総利益:4,011万円 – 1,000万円 = 3,011万円

シナリオC:通常のケース

タップして計算を見る

- 空室率:10%

- 経費率:30%

- 物件の資産価値下落:年率1%

年間収支計算

- 有効総収入(EGI):

EGI = 300万円 × (1 – 10%) = 270万円 - 運営費用:

運営費用 = 300万円 × 30% = 90万円 - 純営業利益(NOI):

NOI = 270万円 – 90万円 = 180万円 - 利息支払額(初年度):約39万円

- 課税所得:

課税所得 = 180万円 – 39万円 – 81.82万円 ≈ 59.18万円 - 所得税額:

59.18万円 × 20% ≈ 11.84万円 - 年間キャッシュフロー:

年間キャッシュフロー = 180万円 – 121.5万円 – 11.84万円 ≈ 46.66万円

20年間の累計キャッシュフロー

- 年間キャッシュフローの平均:

約47万円 - 累計キャッシュフロー:

47万円 × 20年 = 940万円

物件売却時の計算

- 20年後の物件価値:

3,000万円 × (1 – 0.01)²⁰ ≈ 2,432万円 - 売却諸経費:

2,432万円 × 3% + 6万円 ≈ 78.96万円 - 譲渡所得の計算:

- 譲渡収入金額:2,432万円 – 78.96万円 = 2,353.04万円

- 取得費:1,363.6万円

- 譲渡所得:2,353.04万円 – 1,363.6万円 = 989.44万円

- 譲渡所得税(税率20.315%):

989.44万円 × 20.315% ≈ 201万円

- 売却後の手取り金額:

2,353.04万円 – 201万円 ≈ 2,152万円

総合計

- 累計キャッシュフロー:940万円

- 売却手取り金額:2,152万円

- 総収益:940万円 + 2,152万円 = 3,092万円

- 初期自己資金:1,000万円

- 総利益:3,092万円 – 1,000万円 = 2,092万円

メリット 2

価格交渉で優位に立てる

不動産投資のJPリターンズ

不動産投資のJPリターンズ適正価格を理解している場合、売り手としても買い手としても交渉を有利に進めることができます。

- 買い手の立場になった場合

-

不動産の取引では、売り手が提示する価格が必ずしも適正とは限らず、大抵は高めに設定されています。相場を把握していれば、周辺の似たような物件の成約価格を示しながら、「この物件の価格は相場に対して高すぎる」と根拠を持って価格交渉を行えます。

売り手も無理な価格を提示し続けることが難しくなり、結果的に有利な条件で交渉を進められます。

- 売り手の立場になった場合

-

売り手になった場合、相手から過剰な値引き要求をされた際に断固とした立場を取れます。物件の価値をしっかり相手に説明できれば、不当な値下げに応じることなく、お互い最適な条件で取引を成立させられます。

買い手が提示する価格が市場相場よりも低い場合にも、適正価格を根拠に交渉をリードすることもできます。

メリット 3

投資判断が的確になる

適正価格を見極められることで、物件の価値と投資額のバランスを正確に把握できるようになります。相場より高い価格で物件を購入するリスクが減り、収益を見込めるかどうかを評価できるようになります。

適正価格が分からない時は購入しない

不動産投資のJPリターンズ

不動産投資のJPリターンズ例えばバナナのように日常的な商品は、私たちはその相場を知っています。そのため、いくら売り手が「1本1万円です」と煽ってきても、はその価格が不合理であることをすぐに判断し、購入することはありません。

適正価格を知っていれば「高い」か「安い」か判断できる

不動産の価格に関しては、普段から頻繁に取引するわけではないため、その適正な価格を判断することが難しいのが現実です。

価格判断の難しさにつけ込まれ、多くの人が不動産屋の営業トークに乗せられて、冷静な判断を欠いたまま契約を結んでしまうのです。

安いのか高いのか分からないものを買わないのが鉄則

購入してはいけない理由 1

不動産相場の難しさ

不動産は頻繁に購入するものではなく、同じエリアでも物件ごとに価格が異なるため、相場の把握が難しいです。特に、家やマンションなどの大きな取引になると、価格は立地、築年数、面積、近隣の施設などに影響されます。

しかし、不動産もバナナのように相場が分かれば安いのか高いのかが判断できるようになります。

不動産投資で稼いでる人たちも最初から特別な知識を持っていたわけではなく、経験を積みながら相場観を養ってきたのです。

購入してはいけない理由 2

プロと素人の情報格差

不動産投資のJPリターンズ

不動産投資のJPリターンズ例えばバナナは価格がオープン表示され、どの店でも簡単に比較できます。しかし、不動産取引は情報が業者側に集中しているため、買い手はその情報に頼らざるを得ません。

不動産業者は知識や経験を使って、価格を高く見せたり、購入を急かしたりすることができます。

不動産の購入は法律的にも技術的な面でも複雑で、消費者はその仕組みを理解しきれないことが多いです。この「情報格差」が、不動産業者が消費者の無知につけ込みやすい状況を作り出しているのです。

購入してはいけない理由 3

心理的プレッシャーをかけられる

営業マンは「この物件には他にも興味を持っている人がいます」「早く決断しないと売れてしまいます」といった圧力をかけてきます。買い手は十分な調査や、家族との話し合いをせずに焦って契約を結んでしまうことがあります。

さらには「このエリアは今後大きく発展します」「今買わないと価格が上がります」といった根拠の薄い未来の予測を強調し、買い手を誘導することもあります。

不動産投資のJPリターンズ

不動産投資のJPリターンズこれは、不動産の購入が感情的な決断になりやすい点とも関連しています。

家を買うという決断は人生の大きな選択で、感情的な側面が強くなります。営業マンはこれを利用して冷静な判断を妨げることがあるのです。

気になる物件があったら資料を取り寄せる

資料には物件の詳細な情報が記載されており、インターネットの広告では確認できない内容が含まれることが多いです。例えば正確な間取り図、設備の仕様、建物の状態、修繕履歴などが挙げられます。

- 物件の詳細を確認する

- どのような費用が発生するか確認する

- 気になる物件の見学準備をする

物件の詳細を確認する

不動産投資のJPリターンズ

不動産投資のJPリターンズ取り寄せた資料をじっくりと読み込み、物件の特徴や条件、価格、周辺環境などの情報を把握します。そして資料の情報をもとに、周辺の物件や類似物件と比較します。

同エリアの他の物件の価格や賃貸料と比べて、その物件が適正価格か割高かを見極め、投資としてどれだけリターンが期待できるかを確認します。

どのような費用が発生するか確認する

資料には物件の価格やローンの条件、管理費や修繕積立金など、実際にかかる費用が詳細に記載されています。これらを精査し、予算や投資目的に合致しているかどうかを確認します。

費用面で無理がないか、将来どんなリスクがあるかを考えることが重要です。

気になる物件の見学準備をする

不動産投資のJPリターンズ

不動産投資のJPリターンズ資料をもとに物件の良し悪しを判断したら、次に実際に物件を見学する準備を進めます。

資料だけではわからない点、例えば物件の雰囲気、近隣の環境や騒音、建物の実際の状態などを確認するため、見学の日程を調整し、現地に足を運ぶことも大切です。

良い物件は足と目を使って探すと必ず見つかります。

資料請求はここから

\非公開を含む物件情報が受け取れる/

不動産投資におすすめの書籍

以下の書籍はyoutube『両学長 リベラルアーツ大学』でも紹介されている不動産投資におすすめの書籍です。

無料の資産運用セミナーはここから

\不動産投資で不労所得を得たい方/

- 実際は、修繕費などの経費が追加されます ↩︎