投資用の不動産を購入する手順

タウンライフ不動産購入

SUUMO、HOME’S、LIFULL HOME’Sなどの不動産サイトで物件情報を検索します。気になる物件を見つけたら資料を取り寄せます。

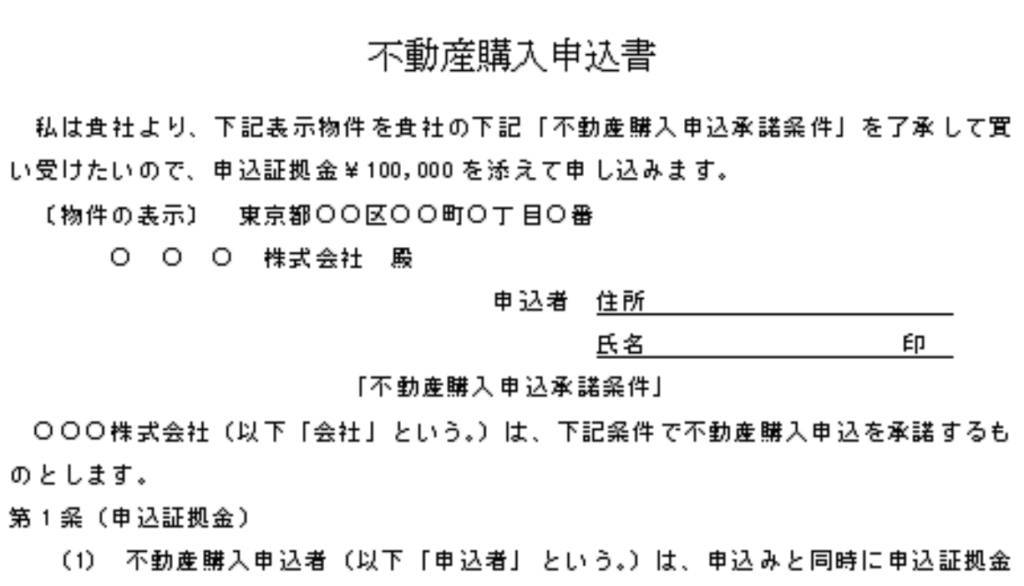

(買付申込書の提出)

タウンライフ不動産購入

気に入った物件が見つかったら、不動産会社を通じて売主に購入の意思表示を行います。この際、買付申込書を作成し、希望購入価格、支払い条件などを明記します。

複数の金融機関でローンの事前審査を受け、金利や返済条件などを比較検討します。投資用不動産の場合、一般の住宅ローンよりも審査が厳しくなる場合があります。

タウンライフ不動産購入

宅地建物取引業者(不動産会社)から物件に関する重要事項の説明を受けます。不明な点は遠慮なく質問し、納得がいくまで説明を受けることが大切です。

重要事項説明の内容に基づき、売買契約書を作成します。契約書には、売買価格、支払い条件、引渡し時期、違約金などが記載されます。

通常、契約時に売買価格の10%~20%程度の手付金を支払います。

すべての手続きが完了すると物件の鍵を受け取り、所有権が移転します。所有権移転登記の手続きを行い、法的に所有者となります。

これらの手続きは司法書士が代行します。報酬の相場は1万~5万円です。

タウンライフ不動産購入

家賃収入を得て、ローンの返済や不動産投資の収益につなげます。不動産管理会社に入居者の募集、家賃回収、修繕対応などの管理を委託することも可能です。

STEP 1

物件の資料を取り寄せる

資料を取り寄せた後、その物件が投資対象として「買う価値があるか?」を検討します。物件の価格が市場相場と比較してどうか、賃貸需要があるか、収益性(利回り)はあるか、売却の際に資産価値が期待できるかなどを評価します。

取り寄せた物件の資料には、以下のような情報が記載されています。

- 物件の所在地、面積、間取り

- 建物の築年数や設備の状態

- 収益性の指標(例:賃料、利回り)

- 周辺環境(交通機関、商業施設、学校など)

- 法的な規制(用途地域、建ぺい率、容積率)

不動産の適正価格が分からない場合は購入しない。

- 不動産業者に相場より高く売りつけられる

- リーフォーム費用や維持費の予測を見誤る

- 出口戦略が立てられない

「不動産の適正価格が分からない」という方は、以下の記事で紹介する方法が参考になります。

より詳しく知りたい場合

- 不動産鑑定士:不動産の価値を専門的に評価する資格を持つ人です。

- 不動産投資セミナー:不動産投資に関する基礎知識や、具体的な投資手法を学ぶことができます。

- 不動産投資本:初心者向けの入門書から、上級者向けの専門書まで、様々な書籍があります。

資料一括請求未公開物件を含む、物件の資料が受け取れる!タウンライフ不動産購入

\非公開を含む物件情報が受け取れる/

STEP 2

物件の内見

購入を検討する物件を実際に確認するために内見を行います。内見では以下の3つがポイントになります。

- 修繕箇所が必要になる写真を撮る

- 周辺の住人に住環境を聞く

- 売主の売却理由を聞く

内見でやること 1

高額になる修繕箇所の写真を撮る

内見中は一度に多くの情報を把握することが難しいため、写真を撮って記録しておくと後から冷静に見直すことができます。

撮影は修繕箇所が高額になる外壁、シロアリ被害、雨漏り、建物の傾きの4点を重点的に行います。角度を変えて撮影することで、問題の深刻度を後からより正確に確認できます。

不動産に完璧な物件は存在しません。ある程度の修繕部分は許容範囲とし、リフォーム費用が「100万円以内なら合格」など基準を設けないと収益性のある物件を見逃してしまう場合があります。

重要な確認箇所については以下の記事に詳しくまとめました。

- 不動産業者に許可を取る

- 住人がいる場合はプライバシーに配慮

写真撮影は修繕を依頼する際や、売主との交渉に使うことができ、トラブル防止につながります。契約後に問題が発覚した場合に備えて、記録を残しておくと役に立ちます。

内見でやること 2

周辺の住人に住環境を聞く

現地に住んでいる人の意見からは、ネットや資料だけでは得られないリアルな情報が得られます。住環境が悪いと入居者がすぐに退去したり、空室リスクが高くなったりします。

周辺住民の意見を聞くことで、これらのリスクに気づくことができ物件の価値判断に役立ちます。

最初は見ず知らずの人に声をかけるのは気が引けると思いますが、丁寧にアプローチすれば快く答えてくれることが多いです。

住民に質問する内容の具体例

- 治安に関して

- 「このエリアはとても落ち着いた雰囲気ですね。夜も安心して歩ける感じですか?」

- 騒音や環境に関して

- 「このエリアは静かで住みやすいと聞きましたが、夜間や週末に特に気になることはありますか?」

- 生活の利便性に関して

- 「普段のお買い物はどこが便利ですか?近くに良いお店や施設がありそうですね。」

- コミュニティに関して

- 「以前に近所で何か問題やトラブルがあったことはありますか?」

突然の訪問や質問は驚かれることもあるため、最初は慎重に接触しましょう。理由を簡潔に説明してから質問すると、相手も理解しやすくなります。

たとえば、「このあたりに家の購入を考えているのですが、住んでいて気になることはありますか?」など、オープンな質問から始めると、相手も自然に答えやすくなります。

内見でやること 3

売主の売却理由を不動産屋から聞く

売主が物件を売却する理由によっては、価格交渉がしやすくなる場合があります。例えば、急いで借金を返済したい状況、転勤や住み替えで早く売却したいという場合には、売主はなるべく早く売却したいと考えられます。

このような状況であれば価格交渉の余地が生まれ、有利な条件で物件を購入できる可能性が高まります。

- 借金返済

- 建物の老朽化が進んでいる

- 海外や遠方への転勤、引越し

- 財産を分割する必要がある離婚

- 相続税の支払いや資産の分割が必要な場合

- 住み替え(家族構成やライフスタイルの変化)

- 空室率が増加したりして収益性が悪化している

STEP 3

購入申し込み(買付申込書の提出)

物件が気に入り、購入の意思が固まったら不動産会社を経由して、売主に買付証明書を提出します。これは「この価格でこの物件を購入したい」という意思を正式に伝える書類です。

買付証明書には、希望購入価格や支払い条件、ローン利用の有無などが記載されます。

他の購入希望者がいる場合は、早めの対応が重要です。

買付申込書の提出の際のポイントの一つとして「指値(値引き交渉)」が非常に重要です。

表示されている販売価格は、必ずしも最終的な取引価格ではなく、値下げ交渉が前提となっている場合が多いため、買付申込書を提出する際に、いかに希望の価格で購入できるかを決めることが大切です。

指値の基本

指値とは売主が提示している販売価格に対して、買主が希望する購入価格を提案することです。たとえば、物件が1,000万円で売りに出されている場合に、買付申込書で900万円を提示することが指値です。

指値が効果的に行われると、表示価格よりも安く物件を購入することができます。ただし、値下げを無理に求めると売主の反感を買う可能性もあるため、適切な金額と交渉の仕方が重要です。

指値交渉のコツ

- 売却理由を把握する

- 市場価格や相場をしっかり調査する

- 契約不適合責任(旧:瑕疵担保責任)を破棄する

契約不適合責任については以下の記事でも紹介しています。

買付申込書の提出は、物件を購入する意思を明確に示す行為ですが、法的拘束力はないため提出したからといって必ず購入しなければならないわけではありません。

ただし、購入する意思がないのに軽率に買付証明書を提出することは、以下の理由から不動産業者や売主に対して迷惑をかける行為となるため、慎重に行います。

- 売主が他の購入希望者を断る可能性がある

- 不動産業者の労力やコストの負担が大きい

- 他の購入希望者が購入機会を失う

買付証明書は購入意思が固まった段階で提出するべきです。提出後にキャンセルすると他者に迷惑をかけるだけでなく、購入者自身の信用も失いかねません。

STEP 4

ローンの事前審査

不動産の購入は大きな金額を必要とし、一括での支払いができない場合はローンを利用します。ローンを利用する際、物件購入前に金融機関で事前審査を受けます。事前審査では、以下の情報が必要となります。

- 収入証明(給与明細、確定申告書)

- 現在の借入状況

- 資産状況(貯金、保有不動産など)

- 購入予定物件の情報

事前審査の結果は、おおよそ3日前後で金融機関から届きます。事前審査に通過すると、正式なローン契約に向けて準備が進められます。

ここで借入額や金利、返済期間が大まかに決まります。

住宅ローンの事前審査・仮審査、とは?本審査との違いや必要な準備(SBI新生銀行)

STEP 5

重要事項説明を受ける

重要事項説明は、宅地建物取引業法にもとづき、宅地建物取引業者が不動産の買主に対して、契約する上で重要な事項を説明することです。

説明される内容は主に以下のとおりです。

- 物件の権利関係(所有権、抵当権、借地権など)

- 物件の法的な制限(用途地域、建築基準法など)

- 物件の設備や管理状況(水道やガス、電気などの状況)

- 修繕履歴や今後の修繕計画

説明後、買主は重要事項説明書に記名します。

売買や賃貸契約に関しては、必ず書面(重要事項説明書)を交付し、説明を行うことが法的に義務付けられています。この法律は複雑な不動産取引で、買主が不測の損害を被ることを防ぐためのものです。

読み合わせ中に内容が理解できない場合は遠慮なく質問し、宅地建物取引士から説明を受けましょう。

STEP 6

売買契約の締結

重要事項説明を受けた後、不動産売買契約書を読み合わせ、契約を締結します。この契約書には物件の代金支払い方法、引渡し日程、契約解除の条件などが詳細に記載されます。

契約時には手付金を支払うことが一般的です。手付金は通常、購入価格の5%〜10%程度です。売買契約を結ぶことで、購入が正式に決まります。

売主と買主の双方が契約内容を確認し、署名・捺印します。

不動産売買契約が双方の合意によって正式に締結された時点で、その契約には法律上の効力が生じ、売主と買主の双方がその契約に基づく権利と義務を負うことになります。

買主が売買契約をキャンセルした場合

住宅ローンを利用する場合は、住宅ローン特約を不動産売買契約書に記載しておく必要があります。この特約により、ローンが不成立となった場合、売買契約の締結をキャンセルすることができます。

住宅ローン特約を付けずに契約をキャンセルすると手付金は没収されます。逆に、売主が契約をキャンセルする場合は以下の対応がとられます。

売主が売買契約をキャンセルした場合

売主が一方的に契約を解除した場合、民法に基づいて以下のような対応が求められます。

手付金の返還と倍返し

売主がキャンセルを決めた場合、買主に預けられていた手付金を返還する必要があります。それに加えて、手付金の同額を「倍返し」することが一般的です。

つまり、買主に対して、受け取った手付金の2倍を返さなければなりません。

例:手付金が100万円であった場合、売主が契約を解除したら、買主に200万円(手付金の返還分+同額分)を支払う必要があります。

損害賠償請求が発生する可能性がある

売主が契約解除に正当な理由がない場合、買主は損害賠償請求を行うことができる可能性があります。これは、契約が成立したにもかかわらず、売主の都合で物件が引き渡されないことで買主に生じた損害を補填するためです。

損害賠償の内容には、物件取得にかかる諸費用(引越し準備、ローン手数料、契約手続き費用など)が含まれます。

STEP 7

ローン契約と支払い

売買契約を締結した後、金融機関で正式にローンの本審査を行います。審査には1ヶ月ほどかかります。

本審査が通過すると、金融機関とローン契約(正式には「金銭消費貸借契約」)を締結し、金利や返済期間などの詳細な条件が正式に決まります。すでに紹介しましたが、住宅ローン特約を付けておくとローンが不成立となった場合、売買契約の締結をキャンセルすることができます。

ローン契約が完了すると、購入代金の残額(手付金を差し引いた額)が売主に支払われます。支払いは、銀行振込や口座振替で行われます。

仮審査と違って本申込では審査に必要な書類が多いので事前準備が大切です。

STEP 8

引渡しと所有権移転

物件の代金が全額支払われると、物件の引渡しと所有権の移転が行われます。所有権移転手続きは、司法書士が代行し、不動産登記所にて正式に登録されます。

登記簿に新しい所有者として購入者の名前が記載されることで、法的に物件の所有者となります。

また、物件の鍵の受け渡しもこの時点で行われます。引渡し前には、物件の最終チェック(クリーニングや設備の不具合がないかなど)を行うことが推奨されます。

司法書士への報酬相場は、不動産1件あたり1万円〜5万円程度。

STEP 9

運用開始

物件の引渡しが完了すると、いよいよ運用が始まります。まず、投資物件をどのように管理するかを決める必要があります。賃貸管理を自分で行うか、不動産管理会社に委託するかは、運用方針や手間を考慮して判断します。

自主管理の場合

自主管理をする場合、入居者の募集、契約手続き、家賃の集金、クレーム対応、修繕の手配など自身で行います。自主管理のメリットは、管理費を節約でき、賃貸運営に関する決定を自分で素早く行える点があります。

しかし、手間と時間がかかるため、運営を行えるだけのリソースや知識が必要です。

管理会社に委託する場合

管理会社に運営を委託する場合、物件の管理業務全般をプロに任せることができます。入居者の募集、賃貸契約、家賃の集金、修繕対応などを代行してもらえるため、手間を大幅に減らせます。

ただし、管理費用が発生するため、そのコストを家賃収入や収益に組み込んで計算する必要があります。管理会社を選ぶ際には、信頼性やサービス内容をしっかり確認することが重要です。

管理の相談はここから

\賃貸管理・確定申告・売却活動をサポート/

運用がスタートしたら、長期的な視点で物件の管理を行います。物件の価値を維持するため、修繕やメンテナンスを計画的に実施し、入居者が快適に住める環境を提供します。

住環境を整えることで、入居者の退去を防ぎ、空室ができてもすぐに新たな入居者を見つけられるので、安定した収入が見込めるようになります。