変動か固定か、自分に合った金利タイプを見つける方法

「変動か固定か、どっちが正解ですか?」そう聞いてる時点で、もう負けてるんですよ。

「正解がどこかにあって、それを教えてもらいたい」っていう他力本願な思考。住宅ローンって、そんな甘っちょろい話じゃない。

金利タイプはライフプランにおける防御力と攻撃力のバランス調整。どちらを選ぶかじゃなく、どう判断するかがすべてなんです。

金利選びに必要な3つの視点

住宅ローン選びで「固定か変動か迷ってます」という人のほとんどが、自分の判断軸を持っていません。

誰かの体験談、銀行の営業トーク、ネット記事の断片をつなぎ合わせて「どっちが得か」ばかり気にしている。ローンは得か損かの話ではないんですよ。

問うべきは、「それ、30年後も払えてる?」ということ。この問いに正面から答えるために必要なのが、以下の3つの視点です。

- 1 リスク許容度

-

ローンは未来の不確実性に賭ける契約です。金利が上がっても家計が崩れない自信があるのか?

リスクを引き受けてでもコストを抑えたいのか?金利選びとは、まさに不確実性との付き合い方を選ぶことなんです。

- 2 金利が上がったとき、どう動けるか

-

金利が上がるかどうかを予想する必要はありません。というか、予想しても当たりません。

重要なのは、上がったとき、自分がどう動けるかを考えること。

金利を読むのではなく、金利変動に耐える準備があるかを確認するのが本質です。

- 3 支出イベントと返済がぶつからないか

-

結婚、出産、教育費、転職、親の介護。人生には大きな支出イベントが容赦なく訪れます。

金利が上がったその瞬間に、それらと重なると詰みます。

返済計画とライフイベントが衝突しないかどうか、これを甘く見ていると後で後悔します。

この3軸がズレたままローンを組むと、自分の首を絞めることになります。

数字に惑わされず、自分の生き方にフィットしているか?この視点こそが、後悔のない金利選びの鍵です。

リスクに強いかどうかで分かれる選択

はっきり言いましょう。変動金利は攻める人向けの選択肢です。初期の金利は魅力的です。

でもそれは、銀行がリスクをあなたに押し付けていることの裏返し。金利が上がれば、返済額は上がる。

これは確定事項。何も不確定なことじゃない・・・。それでも変動を選ぶべき人は誰か?

- 月々数万円返済が増えても生活が崩れない人

- 金利が上がったタイミングで即座に繰上げ返済できる人

- 住宅ローンを短期戦で終わらせる力がある人

つまり、家計に余裕があり、かつ計画性と行動力がある人です。

逆に、「金利が上がったらどうしよう・・」と不安を抱えているなら、変動を選ぶ理由はひとつもない。自分の心と財布に爆弾を仕込むようなものです。

一方で、固定金利は守る人向けの選択肢です。確かに金利はやや高い。でも「今後30年、これ以上増えません」と銀行が保証してくれる保険料と考えれば安いもの。

安定収入で、長期視点で家計を守りたい人にとっては、固定はむしろ合理的です。

繰り返しますが、これはどっちが得かの話ではありません。どちらが自分の生活と性格に合っているかの話です。

自分の弱さ、強さ、将来のプランを直視した上でしか、選びようがないんです。

金利が上がった場合にどう備えるか

「金利が上がったらどうしよう」と思ってる時点で、変動金利を選ぶ資格はないんです。

変動金利というのは、低金利のメリットを受け取る代わりに、「将来の金利上昇リスクは自分で引き受けます」と契約すること。

つまり、銀行からリスクを肩代わりしてるだけ。これを得するチャンスだと思って飛びつく人は、ローンというゲームのルールを理解していない。

本気で変動金利を選びたいなら「金利が1%、2%、3%上がったとき、自分の返済額がいくら増えて、それに耐えられるか?」を数字で検証すべきです。

たとえば3,000万円を35年で借りている場合、金利が1%上がれば月々の返済額は約1万5,000円〜2万円増えます。金利が2%上がれば、3万円以上増えても不思議ではありません。

これ、給料が3万円上がれば相殺できる話じゃないんですよ。増えるのは支出、減るのは余裕、そしてジワジワと家計は圧迫され、精神も削られます。

で、ここが重要なんですが、多くの人は「金利が上がると大変そう」と感覚では言うけれど、実際に計算して自分の家計に落とし込む人はごく一部です。

だから想定外が起きる。想定してないから、当然外れる。

住宅ローンでいちばん怖いのは、無知じゃなくて、なんとなくわかった気になってる状態です。

- 変動金利を選ぶなら、将来の金利上昇を前提にしておくこと。

- 固定金利を選ぶなら、その保険料を納得して支払うこと。

どちらにせよ、想定内に収める準備をした人だけが、ローンと戦う資格がある。

ライフプランとの相性を見極める

住宅ローン選びの最大の落とし穴は、「お金の話」しかしていないことです。でも実際にローンが響いてくるのは、人生のイベントが集中する瞬間です。

たとえば──

- 転職直後に金利が急上昇したら?

- 子どもの中学受験と、固定期間終了が被ったら?

- 親の介護と住宅リフォームの時期が重なったら?

こうした「ライフイベント×ローン」のクロス点にこそ、本当の金利リスクが潜んでいるんです。

変動金利で支払額が増えるタイミングが、教育費・住み替え・老後資金などの支出ピークと重なると、詰みます。貯金を削り、ストレスが増し、返済計画が崩れ、「なんであのとき変動にしたんだろう」という後悔が始まる。

逆に、ライフイベントを見据えて、「この時期は支出が多いから、固定で安定させておこう」と判断できれば、それは戦略です。金利は高くても、心が乱れない。

金利選びとは人生の設計とシンクロしているかどうかの問題。

ローン返済は35年かけてじわじわ効いてきます。だからこそ、金利タイプの選択は「いまの自分」だけでなく、「10年後、20年後の自分と家族」にとってどうか、まで想像力を働かせなければならないんです。

固定金利と変動金利の基本的な違い

「変動は怖い。固定は安心」そんなざっくりしたイメージで金利タイプを選んだら、後悔まっしぐらです。

住宅ローンの金利は、見た目の金額以上に構造で選ばなきゃダメなんです。

金融機関の公式サイトに書いてあることをうのみにする前に、裏にあるロジックを読めるようになることが重要です。

返済額が変わるのはどんなときか

まず、変動金利の特徴から。

金利は半年に一度見直されますが、返済額がすぐにガツンと上がるわけではありません。なぜなら「5年ルール」や「1.25倍ルール」などの制限があるからです。

・・・と聞くと「安心じゃん」と思うかもしれませんが、それは表面だけ見ている証拠。

実際には元本が減らないという地味な破壊が起きます。

つまり、金利が上がったのに月々の返済額が変わらないことで、支払っている金利分が増え、元本がほとんど減らなくなる。

これは見えにくい破綻で、じわじわと完済時期が伸び、総支払額が爆増する構造的リスクです。

一方の固定金利は、契約時に決まった金利が最後まで一切変わりません。返済額も最初から最後まで固定。

これは金融機関が金利上昇リスクを引き受けていることを意味します。

つまり、変動金利はリスクを借り手が背負う構造、固定金利はリスクを金融機関に預ける構造なんです。

初期金利・総支払額・安心感の違い

変動金利は、圧倒的に初期金利が低く設定されています。金融機関が安く見せて売りたいから当然です。だから、最初の支払いは軽い。

でも、これは目先の軽さと引き換えに、将来の変動リスクを全部自分で背負う契約です。

固定金利は最初から金利が高く、返済額もやや重い。裏を返せば、「それ以上は増えない」という安心感が手に入る。

- 変動は“初期に楽な分、未来にリスクを残す”

- 固定は“初期に重い分、未来のリスクが減る”

この差をどう見るか。将来の自分に、どれだけの不確実性を許容できるかという問いそのものです。

金利が長期間低いままで推移すれば、変動の方が総支払額は少なく済みます。

でも、「結果的に得したい」だけで変動を選ぶのは、競馬に生活費を突っ込むのと変わらないのでやめましょう。

よくある誤解や言葉のズレに注意

ここが意外と大事なところ。

たとえば「固定金利」と一言で言っても、「全期間固定」と「期間固定」はまったくの別物です。

前者は完済まで金利が動かないが、後者は途中で変動になる可能性を含むハイブリッド商品。

多くの人はこの違いを理解せず、「固定って安心なんでしょ?」で終わってしまう。

金融機関は「変動より固定の方が金利が高い=安心ですよ」とは言うけど、その安心の中身が「5年だけ固定」とか「終了後は見直し必須」だったりする。

名前で安心しない。中身を読め。

「変動は危ない」「固定は安全」と言い切るのも乱暴すぎます。どちらにも条件付きのリスクがある。

だからこそ金利の高低よりも、契約の中身を理解することがすべてなんです。

金利が上がると返済はどう変わるのか

「金利が上がると危ない」とはなんとなくわかっていても、自分の生活にどれだけの影響を与えるのか、数字で把握できてる人はまずいません。

言い方を変えれば、なんとなくの不安でローンを組むことが、一番危険なんです。

金利が1〜3%上がったときの月々の支払例

ここでは、金利が上がったときに返済額がどう変わるのか、リアルな数値で現実を直視してもらいます。知っておくだけで選び方は変わるし、知らなければ後で詰みます。

たとえば3,000万円を35年ローンで借りたケース。金利が1%、2%、3%と上がるだけで、返済額はこうなります。

| 金利 | 月々の返済額 | 増加額(前の水準との差) |

|---|---|---|

| 1.0% | 約8.5万円 | ― |

| 2.0% | 約9.9万円 | +約1.4万円 |

| 3.0% | 約11.5万円 | +約3.1万円 |

たった2%の違いで、月3万円超アップ。これ、年間にして約37万円。35年間で見れば、1,200万円以上の差になることも普通にあるんです。

「金利は上がるかもしれないけど、そのとき考えます」なんて言ってる人は、もうその時点で詰んでる。

金利が上がる未来は、可能性じゃない。いつ来るかの話です。上がったら最後、ローンは即座に反応する。逃げ道はない。

そしてそれは、生活費でも教育費でもなく、住宅ローンが先に取りに来る。

「1〜2%の差なんて大丈夫っしょ!」なんてとナメてると、人生まるごと持っていかれますよ。

金利の上昇に少しでも不安があれば固定金利一択

変動金利がいくら安くても、金利が上がれば返済額は増える。それが現実です。

じゃあ、その上がる未来に対して、どう備えるのか?そのひとつが、固定金利です。

固定金利は「上がったら困る」という人が、最初から“保険料”として払っておく選択肢。単なる安心感の話ではありません。

これは、金利リスクへの事前対策としての支出なんです。

考えてみてください。火災保険だって、毎年数万円払って「結局使わなかった」ことも多い。でも誰もそれを無駄とは言わない。万が一に備えて払ってるからです。

固定金利も同じ。

「金利が上がったときに困らないように、最初から払っておく」。それを損と感じるか、計画と感じるかで、ローンの本質的な設計は大きく変わります。

働き方・収入・生活スタイルで向いている金利は変わる

変動か固定か?その答えは、その人がどんな人生を歩んでいるかでも変わります。

職業、収入の波、将来の見通し。すべてが金利選びに直結します。ローン選びは金融知識だけじゃなく、自己認識の深さが問われる判断です。

ここでは、「どんな人が、どの金利を選ぶべきか?」を具体的に掘り下げていきます。

公務員や安定収入がある場合の考え方

「安定してるから変動でいいよね」。

これはよくある誤解です。確かに、毎月の給料が読める人にとっては、多少の金利変動は耐えられるかもしれない。

でも、本当に変動を活かすためには、それだけじゃ足りません。

重要なのは、「上がったときに一括返済や繰上げ返済ができるか」まで備えがあるかどうか。最低でも金利が2〜3%上がったら、即座に繰上げ返済できるくらいの余裕と準備が必要です。

変動金利って「安く借りて、上がる前に返し切る」からこそ合理的なんです。言い換えれば、短期決戦で逃げ切れる人にしか向いていない選択肢。

だから公務員でも「ボーナスをすぐ使っちゃう」「貯金はギリギリ」って人が変動を選んだら、それはただの慢心。

安定してるように見えるだけで、リスクはちゃんと残ってます。

本当に変動が合理的なのは、金利が上がったとき「じゃあまとめて返します」と言える人だけです。

自営業や転職予定がある人の場合

自営業、転職直後、フリーランス。そういう立場で変動金利を選ぶのは、マジで危険。金利上昇の地雷原に、自分で足を踏み出していく行為です。

変動金利はローンの仕組み上、銀行からの責任放棄です。「金利?上がるかもしれませんけど、上がったらそっちでなんとかしてくださいね」という話。

つまり、収入が不安定な人が変動を選ぶというのは、「今後の自分、何があっても勝手に耐えてね」って、35年ローンで未来の自分に丸投げしてるようなものです。

たとえば、ある月に売上が下がった。そのタイミングで金利が上がった。終わりです。動けません。逃げられません。

だからこの場合は、変動を選ぶより、最初から支払い額を固定してしまうことが最大のリスクヘッジになります。毎月の支出が読めるだけで、事業も生活も安定します。

「金利が上がっても大丈夫」ではなく、「上がったら詰むかもしれない」という自覚があるなら、固定一択です。

会社員でも自営業でもこれは共通

- 「金利が3%に跳ねたとしても、10年以内に完済できる準備がある」なら変動OK。

- 「金利が1%上がったら生活がキツくなる」なら固定一択。

10年以内に返済を終えるならどちらがいいか

ここだけは、変動金利に強みがあります。なぜなら、変動金利の牙が本格的に見えてくるのは、10年、15年というスパンだから。

もし「10年以内に返す」「そのための資金計画も既に動いてる」なら、変動の安さを最大限活かすことができます。

リスクが表に出る前に逃げ切れるなら、話は変わる。

でも、ここで誤解してはいけないのは「返す予定がある」と「返せる準備ができてる」は、別物ということ。

変動金利は、意思じゃなく実行力にしか反応しません。「10年で返すつもり」は意味がない。

確実に10年以内で終わる状態が全てです。

銀行や不動産の営業トークに振り回されないために

住宅ローンを選ぶ場面で、営業の言葉を参考にしているつもりが、実はその言葉の中に意思決定を乗っ取られている・・・。

そんなケースは山ほどあります。忘れてはいけないのは、彼らの仕事は売ることであって、あなたを守ることではないということ。

銀行も不動産屋も、あなたの家計や人生設計に責任は持ちません。住宅ローンの選択を「勧められたから」で決めた時点で、もう負けです。

あなたはローンを選んだんじゃない。買わされたんです。

「今は変動が人気」は本当に信じていいのか

「変動金利が人気ですよ」

これ、営業の現場でよく出てくるセリフです。でもこれって、人気と正解をごちゃまぜにした極めて危険な言い回しです。

まず前提として知っておいてほしい。

金融機関が変動金利を推すのは、彼らの収益構造と関係があるということ。変動金利は短期金利と連動していて、銀行側の調達コストが低いため、利ざや(利益)が取りやすい。

銀行からすれば「売れば売るほどノーリスクで儲かる商品」です。

だから人気ではなく、売りたいから前面に出されているにすぎないケースも多い。

みんなが選んでいるからの罠

そしてもう一つ、そもそも他人が何を選んでるかって、あなたにとって何の意味もないんですよね。住宅ローンは人生に対する長期の戦略です。

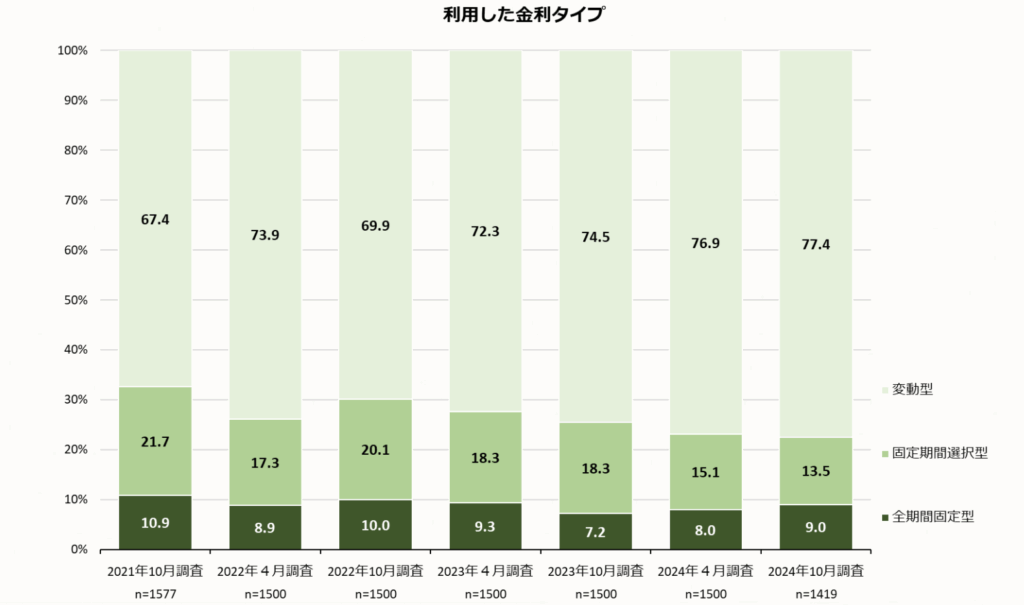

↓この表、なんだかわかりますか?

これは、住宅金融支援機構の調査した、住宅ローンを組んだ人が「どの金利タイプを選んだか」を示したデータです。

直近の調査では、実に77.4%、つまり約8割の人が変動金利を選んでいる。みんなが変動金利を選んでいることを一発で可視化する危険な武器です。

このグラフが示していること

- 2021年以降、変動金利の利用率は 67.4% → 77.4% へと右肩上がり

- 2024年10月時点で、住宅ローン利用者の約8割が変動金利を選んでいる

- 全期間固定型は 1割以下にとどまり続けている

- 固定期間選択型もじわじわ減少

見た瞬間、こう思った人もいるかもしれません。

- 「やっぱ変動が主流なんだな」

- 「じゃあ俺も変動でいいか」

- 「固定は損なのかも」

このデータを素人が見たらミスリードする危険性が非常に高い。

確かに多くの人が変動を選んでいる。でも、それは決して「みんなが変動を正しく理解して選んだ」という意味じゃない。

むしろ選ばされた変動金利が、この中には大量に含まれている。

このデータの裏には、

- 「よくわからなかったから勧められるままに決めた」

- 「月々の支払いが安いから」

- 「とにかく今買いたかった」

という、意図的でも合理的でもないなんとなく変動が含まれている。

言い換えれば、この77.4%の中に、破綻予備軍が何%混じっているかは誰にもわからない。

「不安」「無知」「焦り」「みんなと同じ」・・・この4つを抱えた状態でローンを組んだら、勝負は始まる前に終わってるんですよ。

借り換え前提の説明に潜む落とし穴

「金利が上がったら、そのとき借り換えればいいじゃないですか」

これも営業トークの常套句です。一見もっともらしく聞こえる。でもこれは、未来に丸投げしてるだけの極めて雑な説明です。

まず、借り換えには審査があります。今は通っても、5年後10年後も通るとは限りません。収入が減っていたら?病気になって団信に入れなくなったら?

借り換えは、選べる前提じゃなく選ばれるかどうかの審査付きの選択肢です。

借り換えには手数料・登記費用・諸経費もかかる。数十万円単位のコストです。

それを「そのとき考えればいい」と言ってのける時点で、営業マンの口から出てるのは未来のあなたのリスクじゃなく、今この場の売上です。

本気で借り換え前提で考えるなら、そのときの金利・手数料・審査条件までシミュレーションしたうえで織り込んでおくのが最低限の準備。

営業トークは「判断のヒント」ではなく、「売るための誘導」です。それを自分で選んだと勘違いした瞬間、あなたはローンの奴隷になります。

固定期間が終わったあと、金利はどうなるのか

「10年固定にして、終わったらそのとき考えればいいかな〜」 そんなふうに軽く考えてる人ほど、後で痛い目を見るんです。

期間固定型ローンを安いからという理由で選んで、 その後の展開を甘く見てると、10年後に地獄の通知表が届きます。

しかも、その時期ってたいてい人生のイベントも激化してるタイミングなんですよね。 子どもの学費が跳ね上がるとか、親の介護が始まるとか、転職とか・・。

その中で「さて、金利どうしようか」なんて考えられますか?そう、固定期間が終わったあとが、ローンの本番なんですよ。

固定金利には2種類ある。全期間固定と期間固定の違い

まずこれ、めちゃくちゃ誤解してる人が多いので、ハッキリさせておきます。「固定金利」と一言で言っても、全然意味が違う2パターンがあります。

- 全期間固定型

-

- 例:フラット35

- 最初に決めた金利が、完済までずっとそのまま

- 安心感バツグン。ただし初期金利はちょい高め

- 期間固定型

-

- 例:10年固定、5年固定など

- 最初の数年だけ金利が固定。それ以降は選び直しが必要

- 最初の金利が安く見えるけど、リスクは先延ばし

同じ「固定金利」と書いてあっても、 期間固定型は見た目だけ固定なだけで、実際は途中でリスク再発生する爆弾付き。

前半だけ安全な道を走らされ、後半で足場が崩れる・・それが期間固定型の本質。

そう、さっき紹介した変動金利の次に人気がある金利ね。名前に惑わされると、後悔のスイッチを自分で押すことになりますよ。

固定金利特約期間終了後の選択肢

まず押さえておきたい。

10年固定ローンの「10年」とは、ローン完済までの年数ではない。金利が固定されている期間のこと。期間が終われば、借りたときとは別の条件で、新たな選択を迫られることになる。

そのとき選べるのは、基本的に↓この2択

- その時点の変動金利に切り替える

- 再度、固定金利を選び直す

実質的には再契約に近い。 そのときの金利情勢、収入状況、銀行側の基準、全部が変わっている。

「最初の10年が安かったからラッキー」と思っていたら、次の10年で全部帳消し。特に厄介なのは、ちょうどその時期が家計の負担と重なること。

- 子どもの大学進学

- 親の介護の始まり

- 転職や収入のダウン

そんなタイミングで金利が上がってきたら? 考えるどころじゃない。

期間固定型は、終わった瞬間からサバイバルが始まる。 選ぶなら、終わったあとどう動けるかまで想定しておけ。

金利の途中変更や見直しの現実的な対応

「いや、最悪金利が上がっても借り換えればOKっしょ?」って思った人。 甘すぎます。

借り換えって、そんなに気軽にできるもんじゃない。

ローンの途中で金利タイプを変えるには、以下のような手続きが必要になる。

- 借り換え(新たなローン審査)

- 条件変更(金融機関と個別交渉)

どちらにせよ、あなたの現在の信用力が問われる。

収入が落ちてたら?

健康状態が悪くなってたら?

団信に通らなくなってたら?

そのとき、変えようと思っても変えられない。

つまり、「そのとき考える」は、「そのとき詰む」の裏返し。だから、最初に組むときの思考はこうあるべきです。

あとで変えればいいじゃない。 変えなくてもいい借り方をする。

金利は知識のある人間の味方にはなる。 でも、行き当たりばったりで選んだ人間の背中には、容赦なく牙をむく。

困った時の相談相手を間違えるな

「住宅ローンのこと、ちょっと不安だから、銀行に相談してみようかな」 ←やめとけ。

たしかに銀行は住宅ローンの提供者。その役割を一歩引いて見てみると、営業という立場がよく見えてきます。目的が違う相手に、人生の重大判断を委ねるのは、ハッキリ言って危険です。

銀行は「味方」ではなく「営業担当」

銀行に相談すれば、親身にアドバイスしてくれる。 そう思っている人ほど、危うい。

銀行の本質は「貸し手」であり、「営業担当者」です。 つまり、あなたの人生設計を一緒に考えてくれる伴走者ではないんですよね。

目の前の銀行員が提案してくる選択肢は、 あなたの家計や価値観を深く理解したうえで出されたものではありません。 あくまで「銀行の利益が成り立つ範囲の中」で選ばれた都合のいい相手なんです。

判断軸がないまま相談に行くと、丸ごと飲み込まれる

厄介なのは、「相談」という行動が、 そのまま判断を預けるという行為にスリ替わってしまうこと。

知識ゼロ・準備ゼロのまま銀行に行けば、 その場で提示された選択肢が、自分の唯一の正解に見えてしまいます。

でもそれって、本当にあなたの家計に合っていますか? ライフプランと矛盾していませんか?

そう考えたとき、重要なのは「誰に相談するか」ではなく、 「自分で判断軸を持ったうえで、誰の意見を聞くか」です。

相談するなら売らない立場の人に話を聞け

じゃあ、誰に相談するのが正解なのか?

それは、住宅ローンを売っていない人、売る必要がない人です。

たとえば

- ファイナンシャルプランナー(FP)

- 金融機関に属さない住宅ローン診断士

- 保険や不動産と関係を持たない、家計相談専門のアドバイザー

彼らはローン商品を売ることが目的ではありません。 あなたの家計を守る視点で、フラットに考えてくれる存在です。

住宅ローンは、条件の比較だけで選ぶと失敗します。 「どれが安いか」ではなく、 「この先、安心して払っていけるかどうか」を一緒に考えてくれる相手か?

銀行のカウンターで「どのローンがいいか」を聞くよりも、 まずは「どういう生き方をしていきたいのか」を考える場所を間違えないことが大切です。