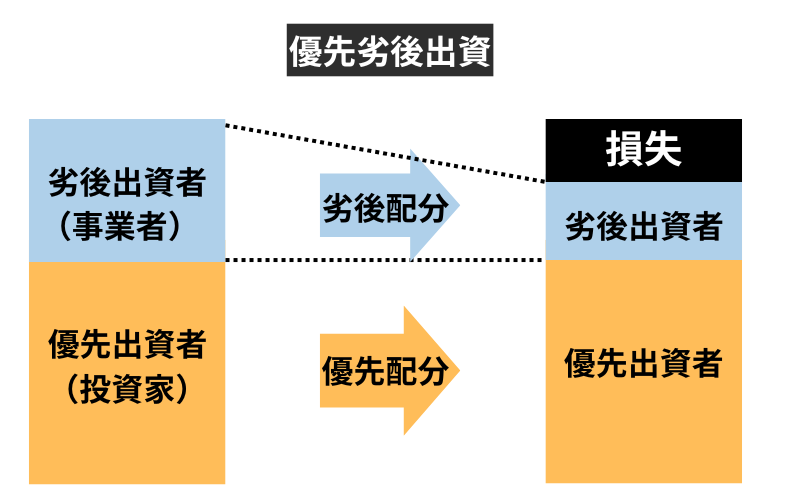

優先劣後出資とは

優先劣後出資とは投資やファンドで、出資者が「優先出資者」と「劣後出資者」に分かれ、それぞれ異なる権利やリスク・リターンの分配方法を設定する仕組みです。

優先劣後出資はリスクの分担とリターンの配分を調整するために用いられ、不動産ファンド、私募ファンド、ベンチャーキャピタルなどの投資商品でよく見られます。

不動産クラウドファンディングの優先劣後出資

不動産クラウドファンディングでは、出資者を優先出資者と劣後出資者に分けて投資リスクを軽減する仕組みを採用しています。この仕組みは、プロジェクトに利益が出た場合や損失が発生した場合に、出資者が受け取る利益や元本の返済の優先順位を決めるというものです。

優先出資と劣後出資の定義

- 優先出資

-

【平均利回り4.4%】利回りくん 投資家が行う出資で、利益分配や元本返還において優先的に扱われます。物件売却時や運用終了時の元本返済でも、優先出資者が劣後出資者よりも先に返済されます。

万が一、プロジェクトが損失を出した場合、劣後出資者が先に損失を負担するため、優先出資者の元本が守られる可能性が高いです。

リスクが低い分、優先出資の利回りは劣後出資よりも低めに設定されています。

- 劣後出資

-

【会員数国内No.1】利回りくん 不動産クラウドファンディング事業者が行う出資で、損失が発生した場合に先に負担します。

不動産プロジェクトが損失を出した場合、劣後出資者が最初に損失を被ります。この仕組みにより、優先出資者の元本保護が強化されます。

リスクが高い分、劣後出資の利回りは優先出資に比べて高く設定されています。

投資家を守る仕組みとしての意義

優先劣後出資は、投資家(特に優先出資者)を保護するためのリスク分散の仕組みです。この仕組みによって、万が一プロジェクトが損失を出しても、優先出資者の元本は守られます。

不動産クラウドファンディングでは、次のような方法で投資家(優先出資者)を保護しています。例えば、以下のような例を挙げます。

ファンドの例

- 物件の総投資額:1億円

- 優先出資:80%(8000万円)

- 劣後出資:20%(2000万円)

この場合、優先出資者(あなた)と劣後出資者(事業者)の役割は以下のようになります。

- シナリオ1:物件価格が1億円以上で売却

-

運用が順調で物件を1億1000万円で売却できた場合

- 優先出資者には利回りに応じた分配が行われます。

- 劣後出資者にも高い利回りが分配されます。

- シナリオ2:物件価格が9000万円に下落

-

物件価格が1億円から9000万円に下落し、1000万円の損失が出た場合

- 劣後出資者(2000万円)がまず損失を被るため、優先出資者(8000万円)は全額回収できます。

- 劣後出資者は1000万円の損失を被り、残り1000万円が返済されます。

- シナリオ3:物件価格が8000万円に下落

-

物件価格がさらに8000万円まで下落した場合

- 劣後出資者(2000万円)は全額損失を被り、元本がゼロになります。

- 優先出資者は損失が発生するものの、全額ではなく一部の損失(この場合0円の利回り)となります。

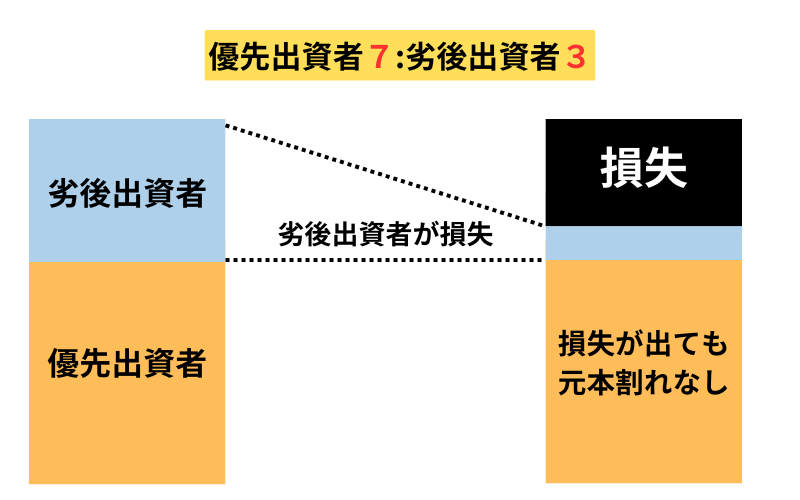

一般的な優先劣後比率は8:2や7:3が多いですが、比率が高いほど投資家(優先出資者)の出資分が守られる可能性が高くなります。

優先劣後出資のメリット

投資家の安全性を高めるために優先劣後出資が採用されていますが、これには以下のメリットがあります。

優先劣後方式の注意点

不動産クラウドファンディングの優先劣後方式には、投資家にとって以下のような注意点があります。

元本保証ではない

優先劣後構造は投資家のリスクを軽減する仕組みですが、元本が完全に保証されるわけではありません。損失が劣後出資分を超える場合、投資家の元本にも影響があります。

- 複数のファンドや不動産案件に資金を分散して投資する

- リスク許容度を確認し、無理のない範囲で投資する

劣後比率が低いほど投資家が不利

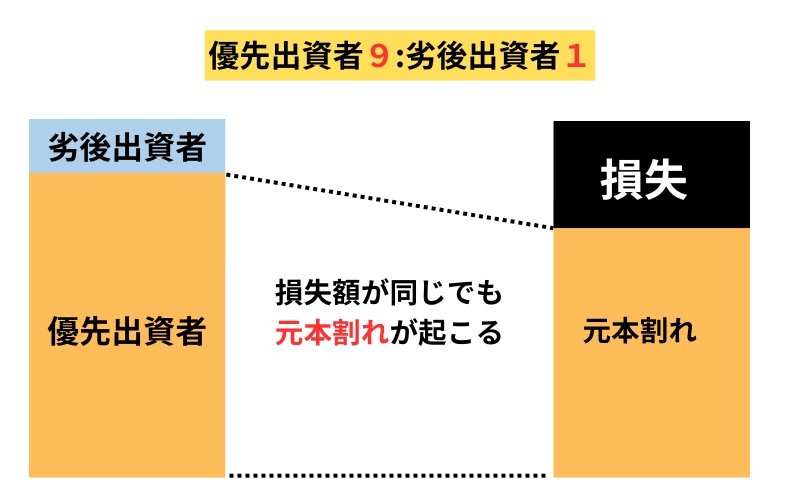

劣後比率が高い(例:7:3)方が投資家にとって有利で、劣後比率が低い(例:9:1)方が投資家にとって不利です。

投資家に不利になる理由

- 劣後比率が高い場合(例:7:3)

-

事業者(劣後出資者)のリスク負担が大きいため、投資家(優先出資者)が元本割れになる可能性が低くなります。

例えば、物件で損失が発生した場合、最初に事業者の劣後出資分(30%)から損失が補填されます。そのため、事業者の出資額が多いほど、投資家の元本は守られやすくなります。

- 劣後比率が低い場合(例:9:1)

-

事業者のリスク負担が小さいため、物件で損失が発生した場合に、早い段階で投資家の元本に影響が及びます。

例えば、損失が10%発生した場合、劣後出資分(10%)が全て補填されますが、それ以上の損失(例:11%以上)は優先出資者が負担することになります。

9:1の比率は事業者が負担する損失の範囲が狭くなるため、投資家が元本割れリスクが高くなります

劣後比率のポイント

- 劣後比率が高い(例:7:3)ほど、投資家は元本を守られやすくリスクが低い。

- 劣後比率が低い(例:9:1)ほど、事業者のリスク負担が減るため、投資家の元本割れリスクが高い。

劣後比率の「バランス」の目安

| 劣後比率 | 特徴とリスク |

|---|---|

| 10%以下 | 投資家のリスクが高いため、慎重に判断する必要があります。 |

| 10%~20% | 事業者が適度なリスクを負い、投資家にリスクが低いバランスの取れた範囲。 |

| 20%~30% | 優先出資者の元本保護がさらに強化されますが、事業者の収益性が低下しすぎない範囲。 |

| 30%以上 | 事業者の負担が大きくなりすぎ、事業の継続性や新規案件の質に影響を与える可能性があります。 |

注意点として、劣後比率が高い案件ではその分、投資家に分配される利回りが低くなる可能性があります。これは、事業者が高い劣後出資分をリスクとして抱える代わりに、投資家へのリターンを抑える傾向があるからです。

- 劣後比率(10〜30%が標準)を確認し、低すぎる案件は避ける

- 物件の収益構造、運用期間などバランスが取れているファンドを選ぶ

事業者の財務状況で元本割れする

劣後出資は事業者の自己資金で行われますが、事業者が財政的に厳しい場合、リスク負担ができない可能性があります。例えば、事業者が負債を多く抱えていたり、資金が足りなかったりすると、投資家の元本にも影響が及びます。

- 劣後比率(10〜30%が標準)を確認し、低すぎる案件は避ける

- 実績のある信頼できる事業者を選ぶ

おすすめ事業者

優先出資でも利益は確定ではない

投資先のファンドの収益が想定より少ない場合(例えば、賃料収入が減る、空室が増える、修繕費がかかるなど)、予定の利回りを確保できなくなることがあります。

優先出資は損失の優先回避権を持ちますが、このような場合、予定された利回りが必ずしも保証されるわけではありません。不動産市況や運用状況によって分配金が減少する場合があります。

- 高利回りを追求するよりも安定したファンドを(4〜5%)選ぶ

- 物件の立地や内容にリスクがありそうなら投資を見送る

投資判断のポイント

不動産クラウドファンディングで投資先を選ぶ際には、劣後比率や事業者の信頼性、案件の情報が十分に開示されているかなどを確認することが重要です。ここでは、具体的な投資判断のポイントを解説します。

劣後比率が適正水準か

劣後比率は、事業者がどれだけのリスクを負担しているかを示す割合で、投資家にとって重要な判断基準です。比率が高いほど、事業者が損失を多く負担するため、投資家の元本が守られやすくなります。

適正な劣後比率の目安

- 20〜30%が一般的な水準

-

この範囲であれば予期しないトラブルが発生しても、事業者がある程度の損失を吸収できる可能性が高いです。

- 10%未満はリスクが高い

-

劣後比率が10%未満の場合、損失が少しでも発生すれば、投資家の元本割れのリスクが高くなります。

劣後比率が「高ければ高いほど良い」というわけではありません。劣後比率が高すぎると事業者の利益が減り、新規案件の質が低下したり、事業の継続自体が困難になる可能性があります。

バランスの取れた比率の案件を選びましょう。

信頼できる事業者か

安心して投資するためには、事業者がどのように運営されているか、また過去の実績がどれほど安定しているかを正確に見極める必要があります。たとえ案件そのものが魅力的に見えたとしても、期待していた収益が得られないリスクが高まります。

信頼できる事業者を見極めるポイント

- 運営実績

-

過去のファンド運営実績を調べ、元本割れが発生していない事業者を優先します。累計運用額や投資家数も参考にしましょう。

公式サイトやファンド説明資料に資本金や累計運用額が記載されていることが多いです。これらの数字は、収益が安定しているか判断する指標になります。

- 口コミや評判

-

他の投資家からの評価や口コミを確認し、事業者が信頼されているかをチェックします。口コミが少なかったり、否定的な意見が多い場合は注意が必要です。

案件情報は十分に提供されているか

投資は情報が多すぎると、重要なポイント(例えば劣後比率や収益計画)が埋もれてしまい、投資判断が困難になります。以下のような必要最低限の情報や、投資判断に直結する重要情報が明確に提示されていることが理想です。

- 物件の詳細情報

-

- 所在地:物件の正確な住所や周辺環境。

- 物件種別:マンション、オフィスビル、商業施設などの種類。

- 築年数:建築された年と経過年数。

- 構造・規模:建物の構造(鉄筋コンクリート造など)や階数、延床面積。

- 運用計画

-

- 運用期間:投資開始から終了までの期間。

- 運用方針:賃貸運用、売却益狙いなどの戦略。

- 収益予測:予想される賃料収入や売却益の見込み。

- リスク情報

-

- 空室リスク: 過去の入居率や現在の空室状況。

- 市場リスク: 周辺地域の不動産市場の動向や将来予測。

- 法的リスク: 建築基準法や都市計画法などの法令遵守状況。

- 費用明細

-

- 取得費用:物件購入にかかる費用の内訳。

- 運営費用:管理費、修繕費、税金などの年間費用。

- 手数料:事業者への報酬やその他の手数料。

- 投資スキーム

-

- ファンドの仕組み:資金の運用方法や、収益がどのように分配されるのか。

- 劣後出資割合:事業者が負担する劣後出資の割合。

- 投資家の保護範囲:劣後出資によって投資家がどの程度保護されるか。

- 事業者情報

-

- 過去の実績:これまでのファンド運用実績や成功事例。

- 財務状況:事業者の財務健全性や資本金。

- 運営体制:運営チームの経験や専門性。

優先劣後方式を採用する理由

不動産投資は高額な初期投資や専門知識の必要性から、「ハードルが高い」「難しそう」という印象を持たれることが多いです。優先劣後方式は不動産投資特有のリスクを分散させ、投資家を保護すると同時に、投資家と事業者との信頼関係を構築する上で効果的です。

以下、その理由を深掘りして説明します。

投資家へ安心感の提供

優先劣後方式ではリスクが発生した場合、劣後出資者(通常は事業者)が損失を優先的に負担し、優先出資者(投資家)の元本を保護します。不動産クラウドファンディングのような新しい投資商品では、リスク回避が投資家にとって重要なポイントであり、優先劣後方式は安心感を提供する効果的な仕組みです。

資金調達が円滑になる

投資初心者や少額投資家にとって「事業者がリスクを先に負担する」という仕組みは大きな安心材料となり、投資家を集めやすくなります。

資金調達がスムーズに進み、プロジェクトの着手や運営がより迅速に実現します。

法規制に対応しやすくなる

不動産クラウドファンディングは規制の厳しい金融商品と見なされることが多いです。優先劣後方式を採用することで、投資家保護の観点から規制当局の要件に適合しやすくなります。

事業者はトラブルを回避しながら運営を安定させることができます。

事業者にも大きなリターンがある

事業者はリスクを負いますが、プロジェクトが成功すればリターンの大きな部分を得ることができます。リスクとリターンのバランスを調整する優先劣後方式は、事業者にとって利益追求の手段でもあります。

この記事の重要な部分のまとめ

投資家を守る優先劣後出資の仕組み

不動産クラウドファンディングでは、投資家のリスクを軽減するため、優先出資者と劣後出資者に分ける「優先劣後方式」が採用されています。優先出資者は元本の保護が期待できる一方、劣後出資者はリスクを先に負うことで投資家の資産を保護しています。

安定した利回り

優先出資者は元本返済が優先されるため、損失が発生しても影響を受けにくく、安定した利回りを期待できます。また、事業者がリスクを一部負担する仕組みが整っているため、少額から不動産投資に参加しやすいのも特徴です。

注意点と投資判断のポイント

優先劣後出資は完全な元本保証ではありません。例えば、損失が劣後出資分を超えると、優先出資者も影響を受ける可能性があります。

劣後比率が低すぎる(例:9:1)案件では、わずかな損失でも元本割れします。投資を行う際には以下の点に注意しましょう。

- 劣後比率:20~30%が一般的な安全ライン。この範囲を下回る案件は慎重に検討を。

- 事業者の実績:運営の透明性や過去のトラブル有無を確認。

- 案件情報の開示:物件の所在地、収益予測、リスク対策などが明確かどうか。

注意深く案件を選ぶことで、リスクを抑えながら安心して投資を進めることができます。