変動金利か固定金利かはFPに相談して決める

変動金利にするか固定金利にするかの判断は、一人ひとりのリスク許容度やライフプランに依存するため、自分だけで決めるのは難しいです。住宅ローンは大きなお金が動くので、一つの判断ミスがその後の生活に大きな影響を与えます。

- 個別のライフプランに基づいたアドバイスが得られる

- 相談者のリスク許容度を把握した上で提案してくれる

- 返済額や負担を細かくシミュレーションできる

FP(ファイナンシャルプランナー)は、金融、税制、不動産、保険、年金など、お金に関する幅広い知識を持つ専門家です。日本FP協会では、FPを夢の実現をお手伝いする「家計のホームドクター®」と表現しています。

FPに相談する理由 1

ライフプランに基づいたアドバイスが得られる

住宅ローンは20年から35年といった長期にわたるもので、その間に収入の変化や家族構成の変化があります。その変化は相談者一人ひとり異なります。

FPはその人の将来のキャッシュフローをシミュレーションし、安定的に返済できるか、リスクに耐えられるかを踏まえたうえで、固定金利か変動金利か最適な提案をしてくれます。

例えば、子供の進学時期や相談者の定年退職後の生活といった長期的なイベントも試算した提案が可能です。

住宅ローンの金利は固定と変動どちらを選ぶべき?(みずほ銀行)

FPに相談する理由 2

相談者のリスク許容度を把握した上で提案してくれる

変動金利は低金利で始まることが多いですが、将来金利が上昇した場合返済額が増加します。一方、固定金利は一定期間金利が固定されるため、金利上昇の心配はありませんが、初期の金利が変動金利よりも高いことが多いです。

FPは、相談者がこれらのリスクをどの程度許容できるか、またはリスクが顕在化した場合にどのような影響を受けるかを計算し、リスク許容度に応じたアドバイスを行います。

たとえば、安定した収入が見込める場合は変動金利を選ぶ余地があるかもしれませんが、収入が不安定であれば固定金利の方が安全だと判断されることがあります。

FPに相談する理由 3

返済額を細かくシミュレーションしてくれる

FPはさまざまなシナリオに基づいて、将来の金利動向や収入の変動をシミュレーションします。たとえば、将来の金利が一定割合で上昇した場合、返済額がどう変わるか、また返済が相談者の家計にどの程度の負担を与えるかを細かく計算してくれます。

固定金利を選んだ場合と変動金利を選んだ場合のそれぞれ違いが具体的にわかるため、より納得のいく選択ができます。住宅ローンの返済額がどのように推移するかを事前に把握できれば、予想外の出費にも備えられます。

FPに相談できる内容

- 無理のない借入金の相談

- ローンの返済期間の設定

- 繰り上げ返済のタイミングと方法

- ローンの組み方(夫婦共同ローンやペアローンなど)

- 団体信用生命保険(団信)の選択

- ローンの借り換え・見直し

- 税制優遇制度(住宅ローン控除)の利用方法

- 住宅購入にかかる諸費用の確認

相談できる内容 1

無理のない借入金の相談

FPは相談者の収入、支出、貯蓄額、家計全体のバランスを考慮し、無理のない範囲で借入額をアドバイスします。単に「いくらまで借りられるか」ではなく、「いくらなら無理なく返済できるか」という観点から、個別の状況に合わせた借入金額を算出します。

今の年収なら住宅ローンの借入金額はいくら?(三菱UFJ銀行)

相談できる内容 2

ローンの返済期間の設定

住宅ローンは長期で返済すると月々の返済額は抑えられますが、利息負担が増えます。逆に、短期間で返済すると総支払額を減らすことができる一方で、月々の返済額は高くなります。FPは相談者の将来の収入の見通しやライフイベント(子供の進学、退職など)を考慮して、最適な返済期間をアドバイスします。

住宅の種類別返済期間

| 住宅の種類 | 返済期間 |

|---|---|

| 注文住宅 | 32.5年 |

| 分譲戸建住宅 | 32.7年 |

| 分譲マンション | 31.5年 |

| 中古戸建住宅 | 28.1年 |

| 中古マンション | 28.9年 |

相談できる内容 3

繰り上げ返済のタイミングと方法

繰り上げ返済は、予定より早くローンを返済する方法で、総支払額を減らすのに有効な方法です。しかし、繰り上げ返済には注意が必要で、手持ちの資金の状況や手数料が発生する場合があるかなどを計算する必要があります。

FPは、繰り上げ返済をするべきタイミングや、部分繰り上げ返済(残りの返済期間を短縮するか、月々の返済額を減額するか)などについてもアドバイスしてくれます。

住宅ローンの繰り上げ返済、効果的に行うには?(全国銀行協会)

相談できる内容 4

ローンの組み方(夫婦共同ローンやペアローンなど)

夫婦で住宅ローンを組む際には、夫婦共同ローンやペアローンといった選択肢があります。これらのローンは、双方の収入をもとに借入額を増やすことができるメリットがありますが、それぞれにメリット・デメリットが存在します。

FPは、家庭の事情や将来の見通しに基づいて、どちらのローン形態が適しているか、あるいは一方のみがローンを組んだ方がいいかをアドバイスしてくれます。

住宅ローンを夫婦で協力して組む方法とメリット・デメリット、注意点(みずほ銀行)

相談できる内容 5

団体信用生命保険(団信)の選択

住宅ローンを借りる人は最長で35年にもわたって返済していくため、途中で亡くなったり、事故で高度障害になったりすることも考えられます。

団体信用生命保険(団信)は、住宅ローンの返済途中に契約者が死亡や高度障害に陥った場合に、返済中のローン残高は0円となります。団信にもさまざまなプランがあり、標準的な保障に加え、がんや三大疾病、就労不能時の保障などが付帯するプランもあります。

FPは相談者の健康状態や家族の状況、その他の保険とのバランスを見ながら、適切な団信プランを提案してくれます。

団体信用生命保険の主な種類

| 保障内容 | 詳細 |

|---|---|

| 団体信用生命保険 | 死亡・高度障害 |

| がん保障特約付住宅ローン | がんと診断された場合 |

| 3大疾病保障特約付住宅ローン | 団信の保障内容 + 3大疾病(がん、脳卒中、急性心筋梗塞) |

| 8大疾病保障特約付住宅ローン | 団信の保障内容 + 3大疾病(がん、脳卒中、急性心筋梗塞) + 5疾患(糖尿病、高血圧性疾患、肝硬変、慢性膵炎、慢性腎臓病) |

| ワイド団信 | 糖尿病や肝機能障害などで団信に加入できない人でも加入できる団信 ※必ず加入できる訳ではない |

団体信用生命保険とは?種類ごとの保障内容や選ぶ際のポイント(三井住友銀行)

相談できる内容 6

ローンの借り換え・見直し

住宅ローンの金利が低下している場合や、返済条件を変更したい場合、ローンの借り換えや見直しを検討することができます。

FPは相談者の現在のローン条件と新たな条件を比較し、どのタイミングで借り換えを行うのが有利か、また手数料や手続きに伴うコストを踏まえて本当に得かどうかを判断してくれます。

借り換えが有利になる状況や方法についても、具体的なアドバイスを受けられます。

住宅ローン借り換えの注意点 低金利プランへの変更に潜むワナ(株式会社リクルート)

相談できる内容 7

税制優遇制度(住宅ローン控除)の利用方法

住宅ローンを利用する際には、税制優遇制度(住宅ローン控除)を活用できる場合があります。FPは相談者がこうした制度を最大限に活用するための方法や、控除がどの程度家計に影響するかを詳しく説明してくれます。

必要な条件や手続きに関するアドバイスも行ってくれるため、見逃しやすいポイントについてもフォローしてもらえます。

相談できる内容 8

住宅購入にかかる諸費用の確認

住宅購入には住宅ローン以外にもさまざまな費用がかかります。たとえば、物件取得時に必要な登記費用、不動産取得税、仲介手数料、引っ越し費用などが挙げられます。

新築の場合なら、家具や家電の購入、カーテンや照明器具の設置など追加の費用もかかります。これらの諸費用を意外と見落としてしまいます。

FPはこれらの費用の予算作成をサポートし、相談者が無理のない範囲で住宅が購入できるようアドバイスを行います。

住宅購入にかかる諸費用(諸経費)はどのくらい?(LIFULL HOME’S)

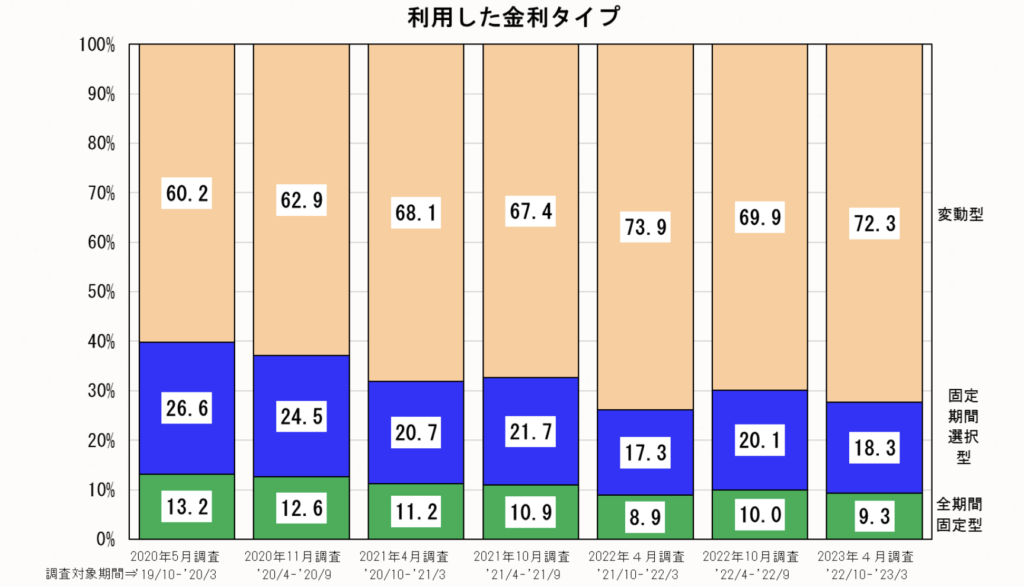

住宅ローン利用者の7割が変動金利

住宅金融支援機構の調査では、7割以上の住宅ローン利用者が変動金利を選んでいるという結果が出ています。これは、変動金利が固定金利に比べて圧倒的に低いため、当初の月々の返済額を抑えやすいことが理由です。

例えば「フラット35」のような長期固定金利は年1%台後半で推移している一方、変動金利は大手銀行で約0.4%、ネット銀行では0.3%を切ることもあります。固定金利に比べて初期の返済額が低く抑えられるため、多くの人が変動金利を選ぶ傾向があります。

| 変動金利 | 固定金利 | |

|---|---|---|

| SBI新生銀行 | 0.420 % /年 | 0.600%~ |

| 住信SBIネット銀行 | 0.448 % | 1.283%~ |

| auじぶん銀行 | 0.379% | 1.860%~ |

| 三菱UFJ銀行 | 0.345% | 0.890%~ |

| PayPay銀行 | 0.465% | 0.885%~ |

変動金利の金利見直し頻度

多くの金融機関では変動金利の見直しは年2回行われます。

- 見直し時期

- 通常、4月1日と10月1日が基準日となります。

- 適用時期

- 4月1日の見直し: 同年6月の約定返済日の翌日から適用

- 10月1日の見直し: 同年12月の約定返済日の翌日から適用

例えば4月1日の見直しの場合、毎年4月1日に金利が見直されます。見直された新しい金利は、その年の6月の約定返済日の翌日から適用されます。例えば6月15日が返済日であれば、6月16日から新しい金利が適用されることになります。

【住宅ローン】変動金利の基準金利見直しについて(三菱UFJ銀行)

返済額の見直しは5年ごとに行われる(5年ルール)

住宅ローンの変動金利には「5年ルール」というものがあります。これは返済額の見直しは5年ごとに行われるというルールです。

金利自体は上記で説明した通り6か月ごと(4月と10月)に見直されるものの、月々の返済額は5年間固定されるため、たとえ金利が変動してもその間は毎月の返済額は変わりません。

- 5年ルールのメリット

-

- 返済額が一定期間固定されるため、家計が安定する。

- 金利が上昇しても返済負担増加を避けられる。

- 金利が低下した場合、次の5年間に有利な返済条件が適用される

- 5年ルールのデメリット

-

- 金利低下の恩恵をすぐに受けられない。

- ローン終盤に返済が集中する可能性がある。

- 金利が大幅に上昇した場合、ローン残高が減らず、利息のみを払い続ける状況になる。

返済額の125%を超えて返済額は増えない(125%ルール)

たとえば毎月10万円返済していた場合、次の5年間の返済額は12万5千円が上限になります。ただし、返済額は増えない一方で、元本の減りが遅くなりローンの残高が予定より多く残ることがあります。

極端な場合、元本が減らずに残り続ける、あるいは利息が未払い状態となり、ローン残高が増えるリスクもあります。

住宅ローン変動金利の5年ルールと125%ルールとは?(SBI新生銀行)

銀行によっては、5年ルールや125%ルールが適用されない場合もあります。住宅ローンを利用する際は、金融機関やファイナンシャルプランナーに相談して、返済計画に無理がないかを確認することが重要です。

お金の不安を解消する

FPの無料相談で聞いておくべきこと9選

FPに相談する際は、以下の質問をすることで具体的なアドバイスを受けられます。これらの質問は、金利タイプの特徴や将来のリスク、個人のライフプランに応じたプランを明確にするのに役立ちます。

適切な借入額

目的:自身の収入や支出に見合った無理のない返済額を知るため。

「私の現在の収入や生活費を踏まえた場合、無理のない住宅ローンの借入額はいくらが妥当でしょうか?また、それを決める際の基準や計算方法を教えてください。」

FPは相談者の収入と支出、将来のライフイベント(子どもの教育費、老後資金など)から、適切な借入額を算出してくれます。住宅ローンは生活の安定に直結するため、無理のない返済プランを立てることが重要です。

金利タイプの選択

目的:固定金利、変動金利または期間固定金利の選択を適切に行うため。

「固定金利と変動金利のどちらが私にとって適しているでしょうか?それぞれのメリット・デメリット、将来的なリスクを踏まえて、どのように選べば良いですか?」

金利タイプによって毎月の返済額や総支払額が大きく変わるため、自身のライフプランに合った金利を選ぶことが必要です。将来の金利変動リスクや返済期間の長さも計算し、FPにシミュレーションを依頼することが望ましいです。

返済期間と収支のバランス

目的:毎月の返済が無理なく続けられ、最終的に支払う総額を少なくするため。

「返済期間は何年に設定するのが良いでしょうか?短くすることで総支払額を減らすことが可能ですが、その場合の毎月の負担を考える必要もあります。どのようにバランスを取れば良いですか?」

返済期間を短く設定すれば総支払額を減らせる一方で、毎月の返済負担が増えます。逆に、返済期間を長くすることで毎月の負担は軽減されますが、総支払額が増加します。

FPに相談しながら、自身の生活状況に合ったバランスを見つけることが重要です。

住宅ローン控除の活用方法

目的:住宅ローン控除を最大限活して節税対策をするため。

「住宅ローン控除について、どのような条件で適用され、どのくらいの金額が還付される可能性があるのでしょうか?また、控除を最大限に活用するために注意すべき点は何ですか?」

住宅ローン控除は、節税のメリットを享受できる制度です。利用条件や還付額を正しく理解することで、この制度をより効果的に活用できます。FPは複雑な税金についてもわかりやすく説明しながら、最適な節税方法を提案してくれます。

将来の予期せぬ事態への備え

目的: 急な収入減や金利上昇など、予期せぬ事態への備え。

「もし今後、収入が減ったり、金利が上昇した場合のリスク管理はどのように行うべきでしょうか?リスクヘッジのために検討すべき保険商品や備えについても教えてください。」

住宅ローン返済は長期になるため、予期せぬ事態に備える必要があります。例えば、失業や病気などで収入が減少した場合の対策、金利が上昇した場合の準備があります。

FPは保険の活用法や貯蓄の方法など、具体的なリスクマネジメントの提案をします。

繰り上げ返済のタイミング

目的: 繰り上げ返済を効果的に活用し、総利息の支払いを減らすため。

「繰り上げ返済を行う場合、どのタイミングで行うのが最も効果的でしょうか?また、元金と利息のどちらを優先的に返済すべきでしょうか?」

繰り上げ返済は、元金を早めに減らすことで利息を減らす効果があります。ただし、キャッシュフローや生活資金への影響も計算する必要があります。

最適なタイミングや返済の優先順位をFPと一緒に検討するのが良いでしょう。

団体信用生命保険(団信)の活用法

目的:住宅ローン返済中に万が一の事態が発生した場合の保障を確認するため。

「団体信用生命保険(団信)について、私に最適な保障内容を選ぶにはどうすれば良いでしょうか?また、加入するべきか、追加で他の保険も検討すべきかについてアドバイスをください。」

団信はローン返済中に万が一の事態が発生した際に、ローンが完済される保険です。保障範囲や特約内容(がん保障、三大疾病保障など)はローン契約によって異なるため、自分に合った保障を選ぶことが重要です。

他の生命保険や医療保険との兼ね合いも考える必要があります。

頭金の自己資金の割合と貯蓄額

目的:自己資金をどの程度頭金に充て、どの程度貯蓄として残すべきかを見極めるため。

「頭金としてどれくらいの自己資金を用意するのが理想でしょうか?また、どのくらいの額を緊急用の貯蓄として残しておくべきか、ちょうど良いバランスを教えてください。」

頭金を多く入れることでローンの借入額を減らすことができますが、同時に手元に一定の貯蓄を残しておくことも重要です。急な出費や将来のライフイベントに備えるために、頭金と貯蓄のバランスをFPに相談して決めるのが良いです。

住宅ローンの借り換えについて

目的: 将来、家が古くなったらリフォームも考えられるため。

「将来、家のリフォームをしたくなった場合、現在の住宅ローンの条件を変更することは可能でしょうか?また、リフォーム費用をどのようにローンで賄うのが良いか教えてください。」

住宅ローンを利用してリフォーム資金を追加で借りることが可能です。また、リフォーム専用のローンを別途利用する選択肢もあります。ただし、どちらの場合でも手数料や金利に違いがあるため、支払い総額がどう変わるかを十分に確認する必要があります。

FPはリフォームに向けた具体的な資金計画や、最適なローンの選び方についてアドバイスしてくれます。

お金の不安を解消する

住宅ローンの金利を変更する方法

住宅ローンの金利を変更する方法は「借り換え」と「金利タイプの変更」の2つに分かれます。住宅ローンは返済期間が長いため、よりよい金利タイプへ変更することも視野に入れましょう。

それぞれの方法について詳しく紹介します。

借り換え(他の金融機関へ借り換える)

借り換えとは、現在の住宅ローンを別の金融機関の新しいローンに置き換えることです。この場合、金利や返済期間、月々の返済額などが変更されます。

借り換えを行うことで現在より金利を低くしたり、返済条件をより良くしたりします。

- 借り換えのメリット

-

現在の金利よりも低い金利の金融機関に借り換えることで、毎月の返済額が減少し、総返済額も少なくなります。

返済期間を短縮することで早期完済を目指したり、返済期間を延長して月々の返済額を減らすことができます。

- 借り換えのデメリット

-

借り換えには事務手数料、保証料、登記費用などの諸費用が発生します。これらのコストが借り換えによるメリットを上回る場合もありますので、費用対効果を事前に計算することが重要です。

新たなローン審査が必要で、現在の収入や信用状況によっては借り換えができない場合もあります。

借り換えの手順

借り換え可能な金融機関の金利や条件を比較し、さまざまな費用を含めたシミュレーションを行います。

借り換えを希望する金融機関に審査を申し込みます。必要書類として、収入証明や本人確認書類、現在のローン残高証明などが必要です。

審査が通れば、新しいローン契約を結び、借り換えが実行されます。

金利タイプの変更(同一金融機関内での変更)

この方法は、同じ金融機関でローン契約を継続したまま変動金利から固定金利、または固定金利から変動金利に変更することが可能です。たとえば、将来金利上昇の不安がある場合は、固定金利に変更することで金利リスクを抑えられます。

- 金利タイプ変更のメリット

-

同一金融機関内での変更だから借り換えに比べて手続きが簡単で、諸費用も抑えられます。

また変動金利の上昇が予想される場合は固定金利に切り替えることで、毎月の返済額が増えるリスクを抑えることができます。一方で、金利が低下傾向にある場合は変動金利に切り替えることで、金利低下のメリットを受けることができます。

- 金利タイプ変更のデメリット

-

借り換えに比べて選択肢が少なく、他の金融機関のより良い金利条件が利用できないことがあります。金融機関によっては変更手数料が高かったり、条件変更が難しい場合もあります。

金利タイプ変更の手順

変更手続きに必要な書類を金融機関に提出します。

金利タイプの変更が承認されれば、契約内容が見直され、新たな金利での返済が始まります。

金利タイプを変更することで完済が早くなったり、月々の返済負担が小さくなったりすることがありますが、それぞれの方法にはメリットとデメリットがあります。金利タイプ変更の判断は自分だけでは難しいため、FPに相談するのがおすすめです。