住宅ローン、迷ってる時間、もったいないですよ。

家を買うならローンはほぼ必須。でも、金融機関は山ほどあるし、プランも山ほどある。「どれがいいの?」「失敗したら怖い!」って、不安になりますよね。

今回は、住宅ローン選びで押さえるべき6つのポイントを、さくっとわかりやすくまとめました。この記事を読めば、ローンで迷う時間はグッと減らせます。

まず確認すべきこと

住宅ローンを組むなら、「どんな家を買うか」「自己資金をいくら出すか」「月々いくら返済できるか」──この3つ、絶対に最初に決めてください。

ここを曖昧なまま走り出す人、めちゃくちゃ多い。そして、だいたいそういう人から、後で「ローンが苦しいです……」って泣き言が出る。

当たり前ですよね、設計図もなしに家なんか建つわけない。

ランニングコストを甘くみるな

広さ・設備・立地──この3要素で、家の価格は乱高下します。戸建てとマンションじゃランニングコストも違う。

マンションなら管理費・修繕積立金が毎月かかるし、戸建てだって定期メンテが必要。「家の価格=ローンの返済額」なんて、幻想です。

ここを見誤ると、月々の支出がじわじわ家計を侵食していきます。住宅ローンは、買った瞬間からあなたの人生に「固定費」としてのしかかる。甘く見ないこと。

頭金ゼロ神話に騙されるな

自己資金(頭金)について。常識では「物件価格の20%が目安」とされています。例えば4,000万円の家なら、800万円を現金で用意するのが理想って話です。

でも最近は「頭金ゼロでもローンOK!」みたいな甘い話もゴロゴロ転がってます。ここ、マジで気をつけた方がいい。

確かに、頭金ゼロなら手元資金は減りません。緊急時にも対応しやすい。その代わり、ローン残高がエグいことになります。金利負担も当然バカにならない。

つまり、「現金を温存するメリット」と「借金総額が膨らむリスク」、この二つを冷静に天秤にかけないといけない。

ここもまた、「なんとなくゼロでいっか!」みたいな軽いノリで決めた人から、後で後悔する声が聞こえてきます。──家を買うのは、単なる「物件購入」じゃない。

これから数十年続く、「固定費」と「人生設計」を同時に背負う覚悟です。まずこのリアルを直視しましょう。

甘い幻想は、捨ててください。冷静に、合理的に、自分の人生を設計するんです。

【住宅ローン】押さえるべき7つのポイント

- いくら借りられるか、シミュレーション必須

- 借入先を選ぶ(銀行、公的融資、フラット35)

- 変動か固定か?金利タイプを選ぶ

- 団体信用生命保険(団信)を検討する

- 手数料・諸費用も要チェック!

- 元利均等か元金均等か?返済方法を選ぶ

いくら借りられるか、シミュレーション必須

「自己資金少なめでたくさん借りたい!」って思うのは勝手ですが、そもそも審査に通らなきゃスタートラインにすら立てません。

金融機関の公式サイトには「借入可能額シミュレーター」が置いてあります。年収と希望返済期間を入れれば、だいたいの借入可能額が出ます。──これやらない人、普通に終わります。

ポイントは「返済比率」。年収に占めるローン返済額の割合が高すぎると、審査で落とされます。目安は年収の25〜35%以内。ここを超えて借りると人生、破綻へまっしぐら。

「借りられる金額=返せる金額」ではない。ここを心に刻んでください。

借入先を選ぶ(銀行、公的融資、フラット35)

住宅ローンの借入先は、ざっくりこの5種類。

- 都市銀行→支店多い。でも審査は超絶シビア。大企業勤務じゃないと門前払いも普通。

- 地方銀行→地元密着。個別対応に柔軟。ただし、金利はちょい高め。

- ネット銀行→金利が爆安。でも自力で手続き全部こなす気合が必要。サポートを期待するな。

- 公的融資(財形住宅融資)→財形貯蓄を1年以上やってる人専用。条件は超ニッチ。

- フラット35→全期間固定金利。団信(保険)に入りにくい人でもワンチャンあり。

手厚いサポートが欲しいなら地方銀行。とにかく金利重視ならネット銀行かフラット35。

この基準で選べばまず失敗しません。逆に「なんとなくメガバンクなら安心でしょ」みたいな考え方は超危険。失敗する人はこのパターン。

変動か固定か?金利タイプを選ぶ

結論から言うと、金利は「変動」か「固定」か、未来予測できない以上、完全にギャンブルです。

- 変動金利:初期はめちゃ安い。でも将来金利が爆上げしたら詰む。

- 固定金利:今は高め。でも将来もずっと返済額は変わらない安心設計。

じゃあ、どっちがいいか?答えはシンプル。「富裕層なら変動」「そうじゃないなら固定」これだけです。富裕層がなぜ変動金利を選ぶべきか?

簡単です。金利が上がろうが、別に困らないから。キャッシュをガッツリ持ってる人間は、

- ローン残高なんていつでも一括返済できる

- 金利が上がったら、持ってる運用資産の利回りも上がる。

- むしろ「もっとインフレ来い!」くらいに思ってる。

金利リスクを自力で吸収できる層は、低金利メリットを最大化するために、あえて変動を取るわけです。

逆に、普通の人──要するに「ローンを組むこと自体が賭け」な層は、変動金利なんか掴んだら破産するリスクがある。金利が1%でも上がったら、

- 毎月の支払いが数万円単位で跳ねる。

- インフレ+景気後退とか来たら、給料減るわローン増えるわで、文字通り「詰む」。

なのに「変動のほうが金利低いから」とか言って選ぶと、未来の自分が本当に地獄を見る。そういう層は固定金利一択。ちょっと高くても、「これ以上は絶対増えない」という安全弁を買う。

リスクに耐えられるなら変動。リスクに耐えられないなら固定。たったそれだけの話です。

ここ、間違えると本当に人生狂うので、気をつけましょう。無理に「正解」を探すな。未来は誰にもわからない。だから自分のリスク許容度で決めろ。

団体信用生命保険(団信)を検討する

団体信用生命保険(通称:団信)は、ほぼ全住宅ローンで加入必須です。というか加入しないと借りられません。住宅ローンは、あなただけの問題じゃない。

万が一あなたが死んだら、ローンは家族に押し付けられます。団信に入っておけば、死亡・高度障害になった瞬間にローン残高ゼロ。

家族を守るための最低限の仕組みです。

最近は、ガン保障付き、介護保障付きなんてオプションも登場。金利に0.1〜0.3%くらい上乗せされるけど、正直このコストで「家族の安心」を買えるなら、安いもんです。

手数料・諸費用も要チェック!

住宅ローンの金利比較に必死な人、めちゃ多いです。

でも、金利だけで選んで、手数料爆弾くらって泣く──これが典型的な失敗パターン。

「金利だけ見てればOK」って、さすがにシンプルに考えすぎですが、本当にやばいのは金利以外の見えないコストなんですよ。かかる費用、ざっと並べますね。

- 事務手数料

-

これが曲者。定額型(例:33,000円)と定率型(借入金額の2.2%とか)では、支払額が平気で桁違いになります。2,000万円借りたら、定率なら40万以上吹っ飛ぶとか普通です。

- 保証料

-

銀行に対して「万が一払えなくなったらごめんね保険」をかけるコスト。もちろんこっち持ちです。

- 火災保険料

-

義務付けられてるので、絶対に必要。ローン期間中ずっと払うから、意外と馬鹿にならない。

- 抵当権設定費用

-

物件を担保にするためのコスト。登記絡みなので、サクッと数万円は飛びます。

- 司法書士報酬

-

抵当権設定とか登記を代行してくれる人への支払い。相場だけど、これもまあまあ高い。

- 印紙税

-

契約書にペタッと貼るあの印紙。完全に国に吸い取られるコストですが、当然逃げられない。

特にヤバいのは、やっぱり事務手数料ですね。「金利は低いです!」ってドヤ顔してる銀行が、

実は定率型で事務手数料40万、50万請求してくるとか、全然あります。

ここ、マジで気をつけたほうがいいです。必ず、「金利+諸費用」トータルで比較してください。

金利だけ見て「こっち安い!」って飛びつくの、完全に養分ムーブなんで。

安物買いの銭失い──住宅ローンこそ、この罠に引っかかったら人生単位でコスパ崩壊しますよ。

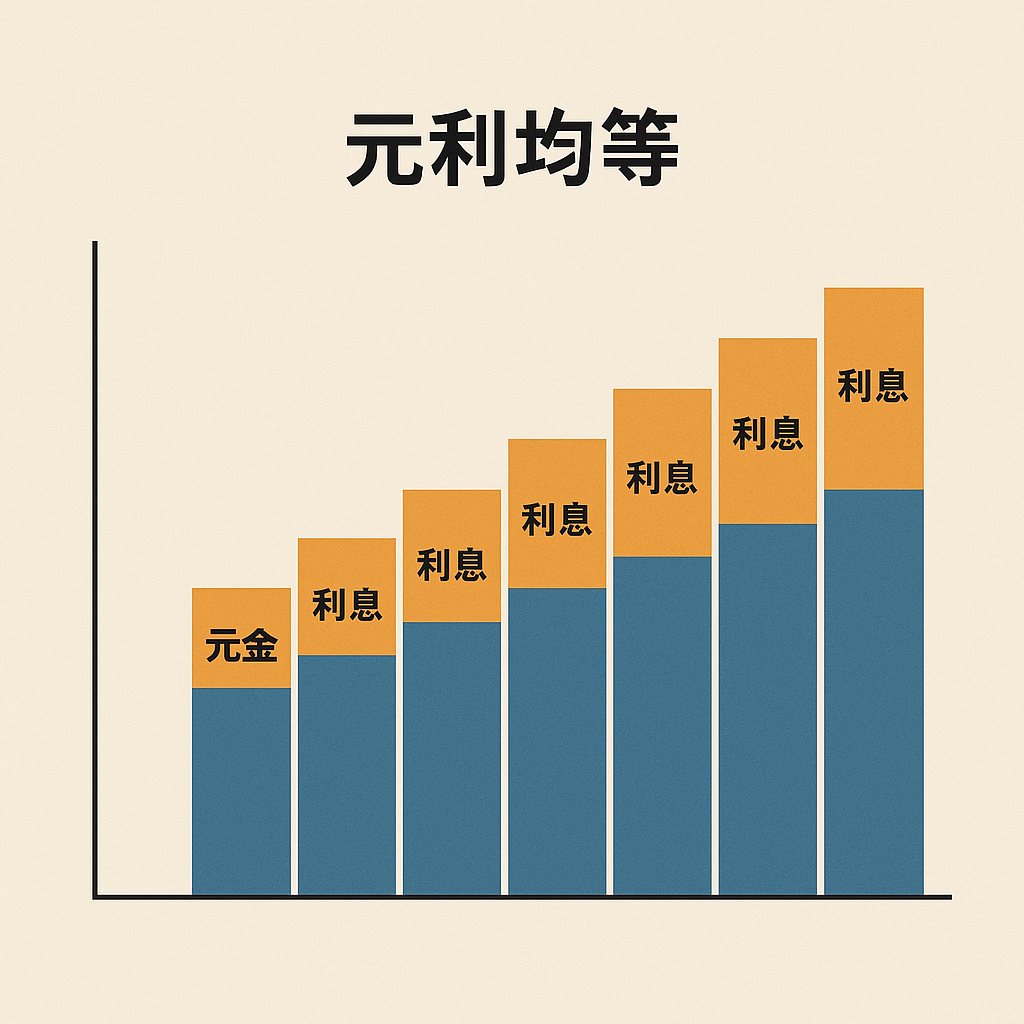

元利均等か元金均等か?返済方法を選ぶ

住宅ローンの返済方法には、基本的に2パターンしかありません。

- 元利均等返済

- 元金均等返済

それぞれ、どう違うのか?

結論から言うと、「最初の負担が軽いか」「総支払額を安くできるか」──この二択です。

【元利均等】みんなが選びがち。でもそれ、楽して損してるだけ。

元利均等とは、「元金+利息」を合計して、毎月の返済額をずっと一定にする方法です。家計の管理がしやすい。月々の支払いが急に増えたりしない。

そりゃラクです。安心です。人気なのも当然。でもここ、はっきり言っておきます。

「ラク=損」です。

元利均等は、最初のうちはほとんど利息だけ払ってる状態。元金はなかなか減りません。だから、結果的にトータル支払額は多くなります。

要するに、「今をラクしたい」「目の前の負担を減らしたい」という人が選ぶモード。当然、金融機関にとっても「美味しいお客さん」なわけです。

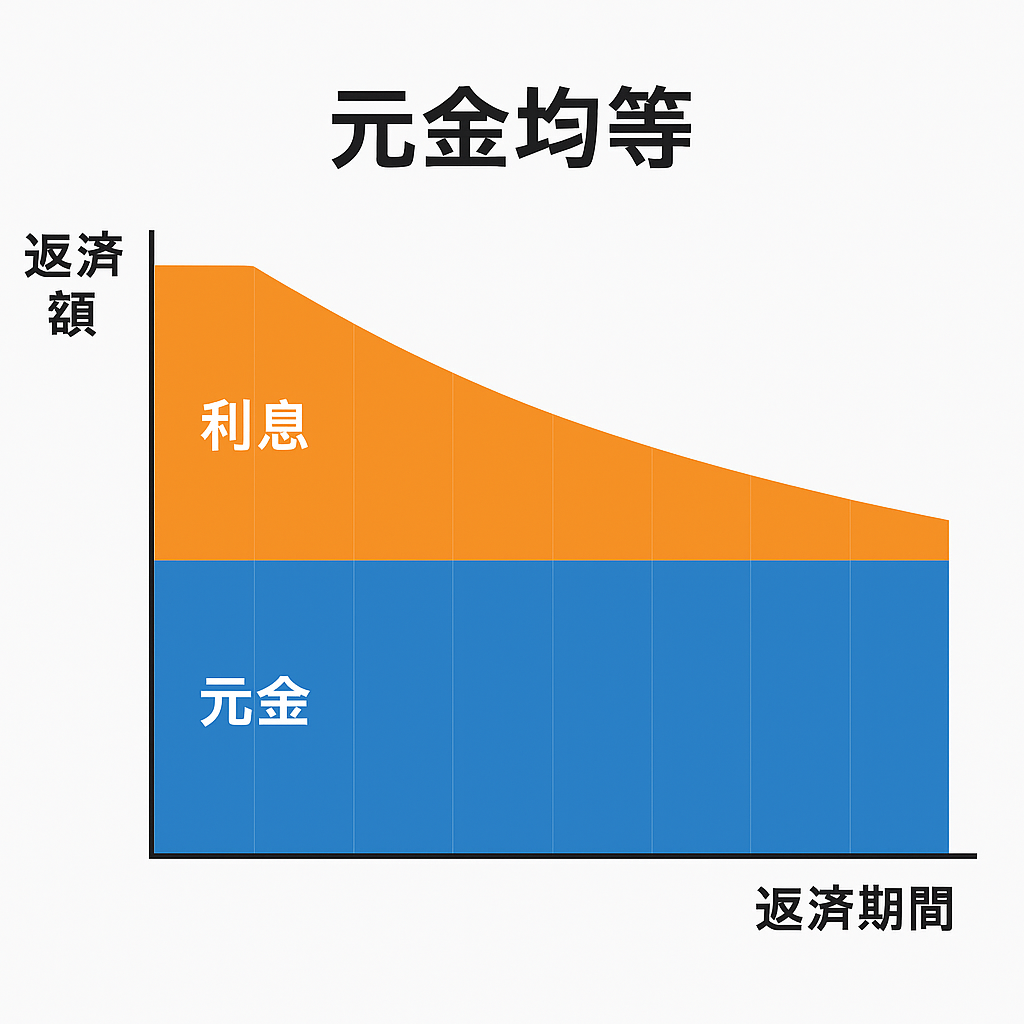

【元金均等】最初はシンドイ。でも最終的に勝つのはこっち。

対して元金均等。こちらは、毎月支払う元金部分は常に一定。その上に利息が加算されます。最初はめちゃくちゃキツいです。利息も元金も重なって、月々の返済額はかなり高め。

「こんなんムリ!」って心が折れそうになります。でも、ここが重要。ローンが進むごとに、元金は減り続け、利息も減り続ける。

だから、支払額はどんどん軽くなる。しかも、総支払額は圧倒的に少ない。つまり、最初の「地獄期間」を乗り越えられるなら、最終的にめちゃくちゃ得する仕組みなんです。

まとめ

住宅ローン選び──

正直、めちゃくちゃめんどくさいですよね。わかります。

でも、ここで「めんどくさい」を理由に思考停止した瞬間、あなたの未来は値切られます。

だから言います。今回お伝えした6つのポイントだけ、確実に押さえてください。

- いくら借りられるか?

→夢だけで突っ走るな。現実を数字で直視しろ。 - 借入先はどこか?

→銀行選びは「どこが好きか」じゃない。「どこが合理的か」だ。 - 金利タイプは?

→未来は読めない。だから、自分のリスク許容度を冷静に測れ。 - 団信はどうする?

→自分が倒れた時、家族を守れるか? 本気で考えろ。 - 手数料も見る

→金利だけ追ってる奴は完全にバカ。トータルコストで勝負しろ。 - 返済方法も考える

→今を楽したいなら元利均等。未来に感謝されたいなら元金均等。

ここまでやれば、もう迷う理由なんてありません。

ローンで失敗しないために、今すぐシミュレーションして、サクッと比較して、ベストな選択をしてください!