「地震保険」か「貯金」の判断ポイント

地震への備えをどうするか――。保険料の負担を取るか、それとも貯蓄で乗り切るか。どちらが最適かは、住む場所や資産状況、さらにはどれだけリスクを許容できるかによります。

以下では、その判断をより簡単にするための具体的なポイントを解説します。

家計に余裕があるかないか

- 家計に余裕がある場合は地震保険加入が優先

-

家計見直しに特化したFP無料相談 保険料を支払える余裕がある場合、地震保険への加入を優先的に検討すると良いでしょう。

地震後には自治体や国から公的支援が行われますが、これは基本的に最低限の生活再建を支援するものであり、住宅の再建や生活費の全てをカバーするものではありません。

ただし、災害後も貯蓄だけで十分に賄えるのであれば地震保険は不要です。

地震保険があれば、公的支援に加えて一定の補償金を得られるため、被災後の生活再建も早くなります。建物の再建費用や大規模修繕費、さらに仮住まいの費用を含めて貯蓄額が十分である場合は地震保険は不要です。

- 家計に余裕がない場合は貯金

-

貯金に特化したFP無料相談 地震保険の保険料が高額になり、家計の余裕を奪う場合は無理に保険に加入せず、自分のペースで貯金を積み立てる方が現実的です。

毎月の家計を圧迫してしまうと、地震保険の支払いそのものが負担となり、生活全体が不安定になります。災害に備えるための保険が、普段の生活に悪影響を与えるのは本末転倒です。

【十分な補償?】保険の役割と地震保険の必要性の考え方を解説(リベラルアーツ大学)

地震保険に加入する余裕がない場合でも、少額の貯金をコツコツと積み立てることで災害後の生活再建に役立てることができます。

被災後の生活再建を助けるために。もしものときの備え「地震保険」を(政府広報オンライン)

住居の種類と状況

- 持ち家の場合は地震保険加入

-

家計見直しに特化したFP無料相談 持ち家で住宅ローンを完済していない場合、地震で家が全壊したとしてもローンの返済義務は残ります。家を失いながらローンを支払う状況は非常に厳しです。

家が住めない状態になると、仮住まいの費用や引っ越し費用なども必要です。地震保険の保険金は、これらの生活再建に必要な資金の一部として利用することが可能です。

ただし以下の場合は地震保険は不要です。

- 十分な貯蓄がある家庭

- 古い建物で今後の維持費が大きい場合

- 地震の発生確率が低い地域にお住まいの方

持ち家の場合は、地震保険と貯金を併用するのがおすすめです。地震保険で優先的に損害に備えつつ、貯金で保険外の支出や生活費をカバーするのが合理的です。

- 賃貸の場合は貯金

-

資産運用に特化したFP無料相談 賃貸物件では地震で建物が損壊した場合、その修繕費用は法律や賃貸契約上、大家が負担するのが一般的です。賃貸契約者である入居者がその費用を負担する義務はありません。

地震によって損害を受けるのは家財(家具や家電、衣類など)です。この損害は自己負担となるため、貯金をしておくことが必要です。

- 投資用物件の場合は地震保険加入

-

FP無料相談の保険チャンネル 収益を守るためには地震保険で建物の損害をカバーすることが重要です。借入金がある場合や修繕費が家計に大きな影響を与える場合は加入が推奨されます。

ただし以下の場合は地震保険は不要です。

- 売却を予定している物件

- 収益が低い物件や空室が多い物件

収益が安定している場合には地震保険でリスクを回避し、収益が低い場合や売却予定の場合には貯金で備える選択が現実的です。

お住まいの地域が地震発生の確率が高いか低いか

- 確率が高い地域は保険加入

-

地震リスクが高い地域(地震多発地域や活断層付近など)では、予測できない大きな地震が発生する可能性があるため、地震保険を優先的に検討するべきです。以下の地域が該当します。

東日本大震災の被災地域および近隣

リクルートが運営する保険チャンネル 東北地方(宮城県、福島県、岩手県)

太平洋プレートと北アメリカプレートの境界で巨大地震が発生しやすい地域。過去にも東日本大震災(2011年)や三陸沖地震などが発生しています。

関東地方(特に茨城県、千葉県東方沖)

千葉県や茨城県は南関東沖地震のリスクが高い地域とされています。東京湾北部地震も想定されており、都市機能への影響が甚大と予想されています。

地震動予測地図 震度6弱以上 各地の激しい揺れリスク(NHK)

南海トラフ巨大地震の想定地域

リクルートが運営する保険チャンネル 東海地方(静岡県、愛知県、三重県)

静岡県はリスクが高く、南海トラフ地震の震源域に位置しているため、長期間にわたる地震の発生予測があります。

近畿地方(和歌山県、奈良県、京都府南部)

紀伊半島南部は震源域に近いため大規模被害が予想されます。

四国地方(高知県、徳島県、愛媛県、香川県)

南海トラフ地震の震源域に位置し、大津波による被害の危険性も高いです。

九州地方(宮崎県、鹿児島県南部)

日向灘地震や南海トラフ巨大地震の影響を受けやすい地域。

活断層が密集する地域

リクルートが運営する保険チャンネル 北海道(胆振地方、十勝地方)

北海道胆振東部地震(2018年)のように内陸型地震のリスクがあります。また、太平洋プレートの影響で海溝型地震も多発しています。

兵庫県(阪神間、淡路島)

阪神淡路大震災(1995年)の震源地となった地域で、活断層地震のリスクが残っています。

- 確率が低い地域は貯金

-

地震リスクが比較的低いとされる地域では、貯金による備えが現実的な選択肢となります。ただし、「低リスク」であっても地震が全く起きないわけではないため、最低限の備えは必要です。

比較的安定している地域

リクルートが運営する保険チャンネル 北陸地方(石川県、富山県、新潟県一部)

一部地域で地震が発生することはあるものの、大規模地震の発生リスクは比較的低いとされています。ただし、近年では能登半島周辺で地震活動が活発化しているため注意が必要です。

中国地方(岡山県、広島県、山口県)

日本の中でも地震発生率が低い地域です。特に岡山県は「災害が少ない地域」としてよく挙げられます。

内陸部で大規模地震のリスクが低い地域

リクルートが運営する保険チャンネル 関東地方(栃木県、群馬県、埼玉県北部)

関東内陸部は震源域から比較的離れており、他の地域と比べて地震リスクが低いです。

東北地方(秋田県、山形県内陸部)

日本海側の内陸部は、津波リスクが低く、大規模な海溝型地震の影響を受けにくい地域です。

以下の表は地震保険の付帯率を表したものです。付帯率は、火災保険契約者の中でどれだけ地震保険を併せて契約しているかを示す指標です。

| 都道府県 | 付帯率 (%) | 都道府県 | 付帯率 (%) | 都道府県 | 付帯率 (%) | 都道府県 | 付帯率 (%) |

|---|---|---|---|---|---|---|---|

| 北海道 | 62.7 | 滋賀 | 69.2 | 石川 | 64.7 | 福岡 | 76.6 |

| 青森 | 71.3 | 京都 | 67.3 | 福井 | 70.8 | 佐賀 | 63.2 |

| 岩手 | 75.5 | 大阪 | 70.3 | 山梨 | 74.2 | 長崎 | 54.8 |

| 宮城 | 89.3 | 兵庫 | 69.4 | 長野 | 68.7 | 熊本 | 85.9 |

| 秋田 | 75.1 | 奈良 | 74.1 | 岐阜 | 79.3 | 大分 | 75.1 |

| 山形 | 69.6 | 和歌山 | 71.9 | 静岡 | 68.3 | 宮崎 | 84.3 |

| 福島 | 80.7 | 鳥取 | 77.7 | 愛知 | 76.6 | 鹿児島 | 84.1 |

| 茨城 | 66.3 | 島根 | 68.6 | 三重 | 74.6 | 沖縄 | 57.6 |

| 栃木 | 73.3 | 岡山 | 68.4 | 東京 | 61.9 | 合計 | 69.4 |

| 群馬 | 66.3 | 広島 | 75.8 | 神奈川 | 63.5 |

付帯率が高い地域では地震保険が広く認知され、利用されていることが分かります。一方で付帯率が低い地域では加入者が少なく、保険の利用が進んでいないことを示しています。

宮城県、福島県、熊本県では、東日本大震災や熊本地震など、過去の大規模地震の経験が住民の危機意識を高め、地震保険の付帯率向上に寄与しています。

「地震保険加入」か「貯金で賄う」ケースのまとめ

- 地震保険が必要なケース

-

FP無料相談の保険チャンネル - 地震発生確率が高い地域(例:南海トラフ地震想定地域)に住んでいる。

- 持ち家で住宅ローンが残っている(全壊時でもローン返済義務が残るため)。

- 投資用物件を保有し、収益を維持する必要がある場合。

- 公的支援だけでは十分な補償が得られない場合。

- 建物が耐震基準を満たしておらず、損害リスクが高い場合。

- 貯金で備えるケース

-

貯金に特化したFP無料相談 - 十分な貯蓄がある場合

- 投資用物件を売却予定の場合

- 地震リスクが低い地域に住んでいる

地震保険の加入や不要の判断は、一般的な基準にもとづいて方向性を考えることはできますが、個々の事情やリスク許容度によって選択は異なります。

迷ったときは自分だけで悩まず、ファイナンシャルプランナー(FP)や保険の専門家に相談することをおすすめします。

無料で相談する

\何度でも無料で相談できる/

FP(ファイナンシャルプランナー)に地震保険の相談をする場合、具体的な事情や目的を伝えることで、より的確なアドバイスを得られ保険料や内容を最適化したい場合ます。以下のような相談をすると良いでしょう。

地震保険が必要かどうか見極めたい場合

「地震保険の加入を検討していますが、私の状況で本当に必要なのか、またどの程度の補償が適切なのか迷っています。地域のリスクや家計状況を考慮してアドバイスをいただきたいです。」

資産と保険のバランスが適切か相談したい場合

「持ち家に地震保険をつけるかどうか悩んでいます。貯蓄はある程度ありますが、住宅ローンも残っています。このような状況で、地震保険がどれくらい重要か教えていただきたいです。」

保険料や内容を見直したい場合

「地震保険に加入する場合、どの保険会社の商品が私に最適か検討したいです。保険料を抑えながら、どの程度の補償を設定すればよいかアドバイスをお願いします。」

今のライフプランと照らし合わせたい場合

「地震保険を含めて、現在の保険全体を見直したいと思っています。家計や将来の計画を踏まえて、適切な保険の入り方をアドバイスいただけますか?」

医療保険不要派のFPも「火災保険と地震保険はマスト」と断言…そのとき絶対に外してはいけないオプション(プレジデントオンライン)

地震保険に加入するメリットとデメリット

地震保険は地震、噴火、津波による火災、損壊、埋没、流失などの損害が補償されます。これは基本的に地震保険でしか補償されません。

また、被災後の生活再建のための一時金として利用でき、家の建て直しや修繕、家財の買い替え、仮住まいの費用などに充てることができます。

地震保険はいらない? 加入する必要性やメリット・デメリットを解説!(ファイナンシャルフィールド)

ただし地震保険は、家屋の再建費用や全損分を完全に補償するものではなく、上限が設定されています(多くの場合、火災保険の30~50%まで)。そのため、大地震時の全額補償は難しいです。

保険金だけでは足りないので貯蓄はそれ以上に重要

東日本大震災から見る地震保険に頼れない現実

以下は、東日本大震災における保険金支払い件数の割合をまとめたデータです。

東日本大震災:保険金支払い件数の割合

| 損害区分 | 保険金支払い件数の割合 |

|---|---|

| 全損 保証割合 100% | 4.9% |

| 半損 保証割合 50% | 24.2% |

| 一部損 保証割合 5% | 70.9% |

東日本大震災の被害は甚大で、家屋の倒壊や津波による壊滅的な被害が広範囲にわたって発生しました。それにもかかわらず、保険金支払い件数の大部分が「一部損」や「半損」にとどまっています。

全損家屋はわずか5%しかない

この背景には、地震保険の認定基準や仕組みに由来するいくつかの理由があります。

地震保険の認定基準が厳しい

地震保険では、被害を「全損」「半損」「一部損」と判定する基準が厳格に定められています。具体的には以下の通りです。

| 損害区分 | 損害割合 |

|---|---|

| 全壊 | 50%以上 |

| 大規模半壊 | 40%以上50%未満 |

| 半壊 | 20%以上40%未満 |

| 一部損壊(準半壊) | 10%以上20%未満 |

| 一部損壊(10%未満) | 10%未満 |

つまり、建物の一部が残っている場合や損害が20%未満であれば「一部損」と認定され、支払額も抑えられる仕組みになっています。

【地震保険】「全損」「半損(大半損、小半損)」「一部損」の認定基準(東京海上日動)

津波被害が「一部損」や「半損」と認定される

津波による被害は、建物の全壊や流失といった甚大なものから、浸水による部分的な損害までさまざまです。地震保険では、浸水の高さや建物の構造によって損害の程度を判断します。

ただし浸水被害だけの場合、全壊と認定される条件はかなり厳しく、多くの場合は「一部損」や「半損」と認定されます。

地震保険の損害認定基準(津波による損害)

| 損害の程度 | 浸水の条件 |

|---|---|

| 全損 | 下記以外 180cm以上の床上浸水を被った場合、または地盤面から225cm以上の浸水を被った場合 |

| 平屋建て 100cm以上の床上浸水を被った場合、または地盤面から145cm以上の浸水を被った場合 | |

| 大半損 | 下記以外 115cm以上180cm未満の床上浸水を被った場合、または地盤面より160cm以上225cm未満の浸水を被った場合 |

| 平屋建て 75cm以上100cm未満の床上浸水を被った場合、または、地盤面より80cm以上145cm未満の浸水を被った場合 | |

| 小半損 | 下記以外 115cm未満の床上浸水を被った場合 または、地盤面より45cmを超えて160cm未満の浸水を被った場合 |

| 平屋建て 75cm未満の床上浸水を被った場合、または、地盤面より45cmを超えて80cm未満の浸水を被った場合 | |

| 一部損 | 基礎の高さ以上の浸水を被った場合で全損、大半損または小半損に至らないとき |

被害認定が簡略化された

東日本大震災では被害件数が膨大であったため、被害認定を迅速にするために航空写真や現地調査の簡略化が行われました。その結果、正確な被害の把握が難しい状況があり、認定が「全損」ではなく「半損」や「一部損」に偏る傾向がありました。

東日本大震災のような大規模災害でも、地震保険の仕組みや認定基準の影響で「全損」となる割合は低く、多くが「一部損」に分類されました。これは地震保険が「全額補償」ではなく、災害後の最低限の生活再建をサポートする目的で設計されているためです。

大災害に備えるには地震保険だけでなく、貯金を組み合わせた準備が必要です。

地震保険の限界を補う貯金の重要性

地震保険は生活再建の補助を目的として設計されており、家の建て直しや修復費用を全額カバーするものではないため、貯金が不可欠となります。例え全損と認定されても地震保険の上限金額では、多くの場合、新たに家を建てる費用をまかなうことはできません。

地震で家が全壊した場合、地震保険金だけで家を建て直すことはできますか?(チューリッヒ保険)

地震保険の限界を補うためには以下の理由から貯金は必要不可欠です。

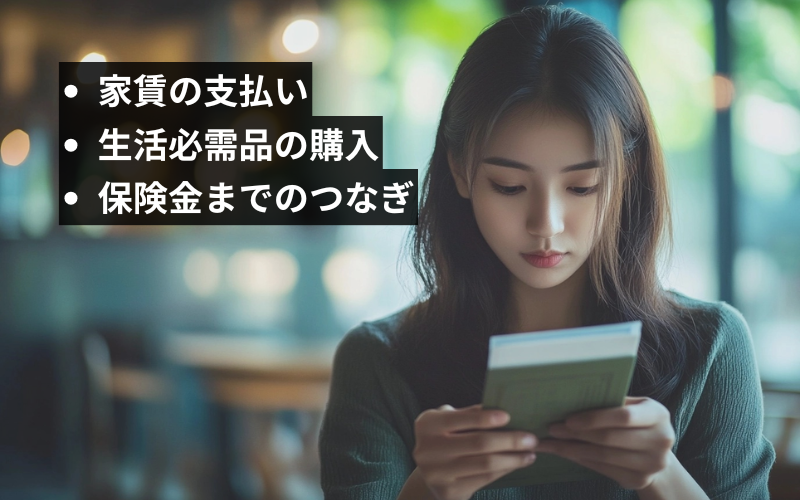

仮住まい費用や引っ越し費用の備え

地震による被害で住居が全壊、または半壊した場合、修復や建て替えが完了するまでの間、仮住まいが必要となります。この際、以下の費用が発生します。

| 賃貸物件の初期費用 | 敷金、礼金、仲介手数料など |

|---|---|

| 賃料 | 仮住まい期間が長引く場合、家賃が必要 |

| 引っ越し費用 | 仮住まいへの移動や、復旧後の本宅への引っ越し |

生活必需品の再購入費用

地震による被害で家財が損壊した場合、再購入が必要です。地震保険には家財の補償も含まれていますが、以下の理由から追加の資金が必要になります。

- 保険金の限度額

-

家財の地震保険金額には上限があるため、高価な家電や家具が多い場合、補償だけでは足りなくなります。

- 保険適用範囲の制限

-

保険金は損壊程度に応じて支払われますが、一部損壊の場合は補償額が低く、全損でないとカバーされないものもあります。

全損でないとカバーされない項目

- 建物の主要構造部の損害が3%未満の場合

- 家財全体の損害が10%未満の場合

- 外構(門や塀など)のみの損害

- 建物の主要構造部以外(窓ガラスなど)のみの損害

- 地震発生から10日を超えて発生した被害

- 急ぎの支出

-

必要な家財(冷蔵庫、洗濯機、布団など)の一部を急ぎで購入する場合、保険金を待たずに支払いが発生します。

保険金支払いまでのつなぎ

地震保険の保険金が実際に支払われるまでには、一定の期間がかかります。これは、損害認定の手続きがあるためです。

- 損害調査の期間

-

地震発生直後は被害認定が集中するため、査定に時間がかかることがあります。

- 支払い手続きの遅れ

-

地震が大規模な場合、保険会社の対応が追いつかず、支払いまで数週間から数ヶ月かかることもあります。

地震直後は生活費や復旧のための費用が必要になるため、保険金の支払いを待つだけでは対応できない場合があります。また、物資不足や物価の高騰に備えて、現金をある程度確保しておくことが大切です。

しかし、貯金が苦手な方や計画的に貯蓄を進めたい方にとって、どのように備えるべきか悩むこともあるかと思います。リクルートでは、こうした貯金や貯蓄に関するお悩みをファイナンシャルプランナー(FP)に無料で相談することができます。

地震に備える貯金を始める

\何度でも無料で相談できる/

貯金 vs 地震保険での迷い

投資用戸建物件の地震保険について

関東近辺で戸建賃貸物件を数件所有しております。 すべて築40年位の築古でございます。

すべての物件に火災保険と地震保険にはいっております。再来月に地震保険の契約がきれるのですが、金額もなかなか高くて更新しようか迷っております。

先輩方は地震保険につきましては、どのように、お考えになっておりますでしょうか?5年一括か1年毎かもしくは、保険に入らず万が一の時の為に保険にはいる額を貯金するかで考えております。

皆様のご意見をお伺いできましたら大変ありがたいです。何卒よろしくお願いいたします。

地震保険の更新について迷われるのはよくあることです。特に築古物件を複数所有している場合、保険料の負担が大きくなるため悩みどころです。

地震保険の必要性

関東地域は地震のリスクが非常に高い地域です。大規模な地震が発生した場合、物件の損壊や修繕が必要になるリスクを完全に無視することはできません。

築40年の物件は新耐震基準以前の設計である可能性があり、耐震性能に不安が残る場合もあるため、地震保険を活用する意義は大きいです。

- 保険加入のメリット

-

- 築40年だから全損。修繕や再建にかかる費用を補填できる。

- 地震後に修繕費用を一時的にでも捻出する必要がなくなる。

- 保険非加入のデメリット

-

- 貯金を取り崩すか融資を受ける必要が出る可能性がある。

- 借主からの家賃減額請求や契約解除などが発生する可能性がある。

貯金あるいは地震保険を採用するポイント

保険に加入せず、貯金を選ぶ場合の考え方として、「どの程度の損害に耐えられるか」を試算することが重要です。以下の点を検討する必要があります。

貯金案を採用する場合のポイント

- 築40年の物件が被災した場合の修繕費用の見積もりを出す。

- 複数物件が同時に被災した場合、貯金で対応できる金額の範囲を確認する。

- 大規模な被害(全壊など)に対しては、貯金で補えるかを現実的に判断する。

地震保険との比較

- 地震保険の年間保険料や5年分の保険料総額と、万が一の修繕費用の見積もりを比較する。

- 「全壊しなくても、大きな修繕が必要になるケース」を想定し、貯金だけで本当に十分か検討する。

保険の1年更新 vs 5年一括

- 5年一括のメリット

-

- 保険料が多少安くなる(保険会社による)。

- 手続きが簡素化され、毎年更新の手間が省ける。

- 地震保険料率が上昇する可能性があるため、現行料率で固定できる。

- 1年毎のメリット

-

- 費用負担を分散できる。

- 毎年、加入条件や金額を見直すことが可能。

- 保険の必要性が変わった場合、柔軟に対応できる。

火災保険は1年契約よりも長期契約がお得?長期契約のメリットを解説(ソニー損保)

結論:「保険の更新」が最善、十分な資金があるなら「貯金」

判断のポイント

- 地域:関東近辺

-

関東は地震のリスクが高い地域で、首都直下地震などの可能性も指摘されています。地震が発生する確率が高いため、リスクに対する備えが重要です。

- 築40年程度の築古物件

-

新耐震基準(1981年以降)以前の建物である可能性が高く、耐震性能に不安があります。一度に大きな出費が必要になるリスクが高い場合、地震保険でキャッシュフローの安定が図れます。

1981年以降の新耐震基準とは? 確認方法と旧耐震基準だった場合の対応策も解説(LIFULL HOME’S)

築40年以上の物件は全損〜大半損の可能性が高いため、修繕費の一部を補填できるだけでも資金繰りの面で助けになります。

ただし、地震保険がコストに見合わない場合は、以下を併用することが現実的です。

- 修繕費の貯金を計画的に積み立てる。

- 物件ごとにリスク評価を行い、高リスク物件だけ保険を継続。

- 物件を複数所有している

-

物件が同時に被災する場合、一度に必要となる修繕費が膨大になります。1物件300万~500万円の修繕費が見込まれるとすると、複数物件では1000万円以上が必要になる可能性があります。

全ての物件を手放すなら貯金のみでも対応可能な場合があります。

災害発生後に物件を修繕せず土地として売却する、または資産運用の方針を見直すことで修繕費を回避できるます。

物件をすべて手放す場合、修繕費用を負担する必要がないため地震保険の意義は薄れます。

- 5年一括契約が適切

-

保険料が少し安くなる場合があり、地震保険料率の上昇も回避できます。また、毎年の契約更新の手間が省けます。

以下のケースであれば保険は不要で、貯金のみで対応可能です。

- 十分な貯蓄がある

- 保有物件が少ない

- 被災したら修繕しない

- 土地としての価値が高い

おすすめの保険会社

地震保険は政府と民間保険会社が共同で運営しており、補償内容や保険料はどの保険会社でも同一です。そのため、地震保険自体の内容に差はありません。

ただし、地震保険は火災保険とセットで加入する必要があるため、火災保険の内容やサービスを基準に保険会社を選ぶことが重要です。

- 東京海上日動火災保険

-

- 全国に損害サービス拠点があり、迅速な対応が期待できる。

- マイページアプリで契約内容の確認や連絡が簡単。

- 緊急医療相談や介護相談など、付帯サービスが充実している。

- 損害保険ジャパン

-

- 契約時の説明が分かりやすく、実態に即した提案を受けられる。

- LINEでの手続きが可能で、利便性が高い。

- 保険金の支払いがスムーズで、迅速な対応が評価されている。

この記事の重要な部分のまとめ

家計に余裕があれば地震保険を優先

家計に余裕がある場合は、地震保険に加入するのが現実的です。地震保険は公的支援ではカバーできない住宅の再建費用や仮住まいの費用を補償します。

一方、家計に余裕がない場合は保険料が家計を圧迫するため、貯金を優先するのが適切です。貯金で計画的に災害への備えを進める方が生活の基盤が崩れません。

賃貸は貯金だけで賄う

賃貸物件では修繕は大家負担が基本なので、家財の損害に備えて貯金を重視します。

持ち家の場合、住宅ローンが残っているなら地震保険が推奨されます。全壊時でもローンの返済義務が残るため、保険金でリスクを軽減できます。

十分な貯蓄がある場合や建物が古い場合は貯金が有効です。

大地震の確率が高いなら地域は地震保険が必要

地震発生確率が高い地域(東北地方、南海トラフ震源域など)は、地震保険が必要です。建物の全壊リスクが高いため、保険加入が生活再建に役立ちます。