不動産投資で稼ぐ方法

稼ぎたい方はここをタップする

- 「今の収入で不動産が買えるのか?」

- 「どのくらいのローンなら安心して組めるのか?」

不動産の購入・住宅ローンの不安やお悩みはリクルートが運営するFP無料相談の保険チャンネルが解決します。

ここから相談する

\何度でも無料で相談できる/

土地・建物を売る

売りたい方はここをタップする

ここからスピード査定(無料)

\最短1日で買取/

住宅ローンの支払いが苦しい場合の解決策

| どうしたいのか? | 解決策 |

|---|---|

| 返済方法を見直したいなら | 金融機関へ相談する |

| 返済額を減らしたいなら | ローンの借り換えをする |

| 今の家に住み続けたいなら | リースバックを使う |

| 売却したいなら | 不動産会社へ相談する |

| 残債が高額なら | 任意売却の専門業者へ相談する |

| ローンを複数抱えているなら | 弁護士へ相談する |

| どうすれば良いか分からないなら | ファイナンシャルプランナーに相談する |

そのほかにも副業やアルバイトで収入を増やす、毎月の収支を見直して家計管理を行うなどして収入を増やして支出を減らす方法もあります。

今の家に住み続けられる可能性がある方法

上記の中で今の家に住み続けられる可能性がある方法は以下の4つに絞られます。

- 金融機関へ相談する

- ローンの借り換えをする

- リースバックを使う

- ファイナンシャルプランナー(FP)に相談する

住み続けられる方法 1

金融機関へ相談する

住宅ローンの返済が厳しくなったとき、基本的には住宅ローンを組んでいる金融機関への相談することです。返済に困った場合「もうどうしようもない」と思い込んでしまうことがありますが、実際には金融機関は以下のような救済措置を用意しています。

返済期間の延長

返済期間を延ばすことで月々の返済額を減らせます。たとえば20年間の返済期間の場合、これを30年に延ばせば月々の負担が軽くなります。ただし、返済期間が延びると総返済額が増加する点には注意が必要です。

延長した期間分の利息が新たに発生するため、最終的な返済額は多くなります。しかし、月々のキャッシュフローを改善するには効果があり、今の生活水準を維持することができます。

住宅ローンの返済期間は延長できる?できないケースや注意点(アットホーム株式会社)

元利均等返済から元金均等返済への変更

一般的に、住宅ローンの返済方法は元利均等返済が選ばれることが多いです。元利均等返済は、毎月の返済額が一定で、初めは利息の割合が高く、徐々に元金返済の割合が増えていきます。

元金均等返済に切り替えると毎月の元金返済額が一定となり、最初の返済額は大きくなるものの、利息が徐々に減少していきます。

- 元利均等返済とは

- 毎月の返済額が一定の返済方法

- 元金均等返済とは

- 毎月の返済額のうち、元金の額が一定となる返済方法

元金均等返済は、長期的に見ると総利息負担が少なくなるメリットがあります。ただし、最初のうちは返済額が大きくなります。家計の収支を見直し、余裕がある場合のみ、返済方法を変更検討するのが適切です。

お得なのは「元利均等返済」と「元金均等返済」のどっち? (三井住友銀行)

金融機関に相談する際のポイント

- 早めに相談する

-

リクルートが運営する保険チャンネル 返済が厳しいと感じた時点で、すぐに相談することが何よりも大切です。遅れるほど状況が悪化し、選択肢が限られてしまいます。

- 必要な書類を準備する

-

収入証明や家計簿、資産状況など、金融機関に提出する必要がある書類を事前に準備することで、相談がスムーズに進みます。

- 提案をしっかり伝える

-

ライフプラン設計に特化したFP無料相談 相談の際には、自分が考えている解決策や希望条件(例えば、返済期間の延長や返済方法の変更など)を明確に伝えると、金融機関も対応をしやすくなります。

返済時の悩み事を相談できます(一般社団法人 全国銀行協会)(希望があれば銀行の窓口や法テラスなどの他の機関を紹介)

住み続けられる方法 2

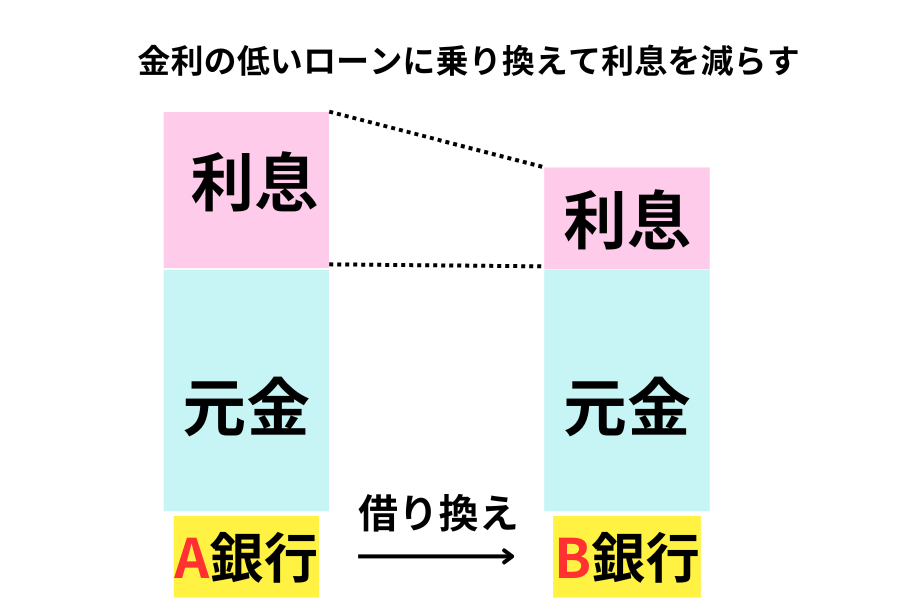

ローンの借り換えをする

現在の住宅ローンの金利が高い場合、より低金利のローンが利用できるなら、借り換えによって毎月の返済額や総返済額を減らすことができます。借り換えには手数料や審査といったハードルがありますが、長い目で見ると、大幅に返済の負担が減ります。

「ローンの借り換え」とは?

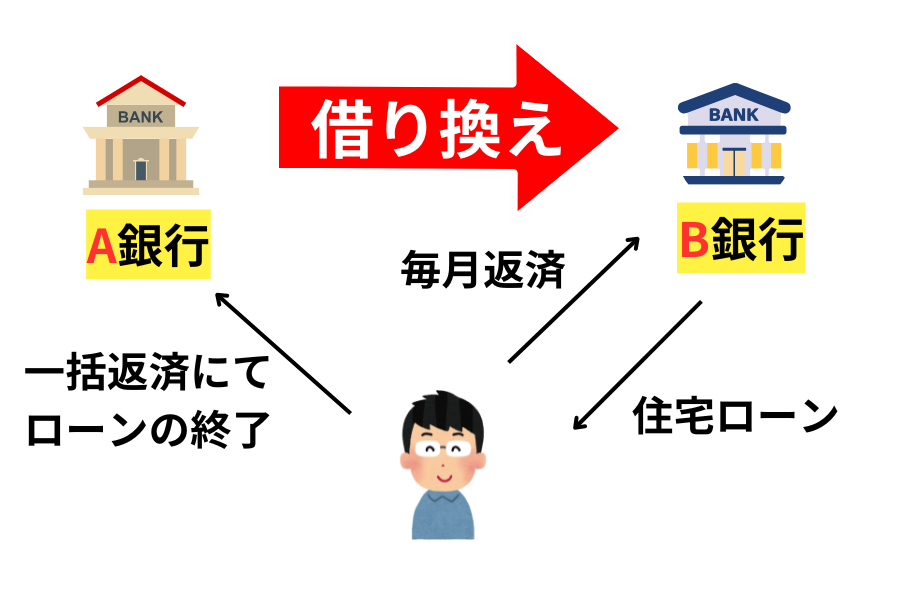

ローンの借り換えは、以下のような仕組みです。

- 現在の住宅ローンを一旦完済する

-

家計見直しに特化したFP無料相談 まず、今の住宅ローンを新しいローンで一括返済します。つまり、新しい金融機関から借りたお金で、現在の金融機関に対する借金を一括で返済します。

(借り換えは現在ローンを組んでいる金融機関ではできないため、別の金融機関で手続きを行う必要があります)

- 新しい条件での返済がスタートする

-

次に、新しい金融機関との契約にもとづいて、より低い金利や長い返済期間で、新たな住宅ローンの返済を始めます。この新しいローンの条件が以前よりも有利であれば、月々の支払いや総返済額を減らせます。

住宅ローン借り換えのメリット・デメリットとそのタイミングとは?(三菱UFJ銀行)

借り換えの注意点

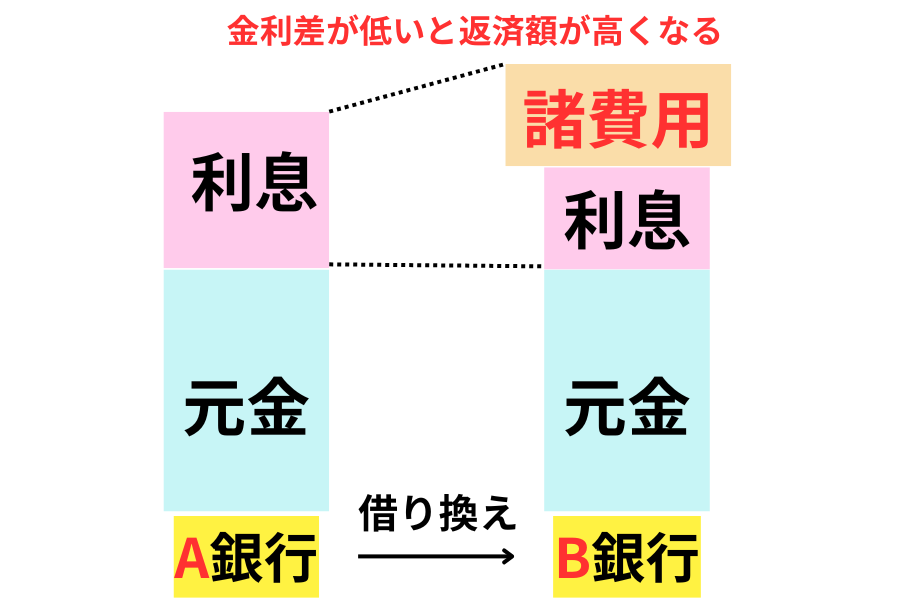

- 金利差を確認する

-

借り換えが効果的かどうかは、現在の住宅ローン金利と借り換え後のローン金利の差によって決まります。金利差が大きいほど支払利息が減るため、借り換えのメリットを享受できます。

住宅ローン・住宅購入に特化したFP無料相談 たとえば、現在の金利が3%で新たなローンが1.5%の場合、金利差は1.5%となり、毎月の返済額が減少します。ただし、金利差が小さい場合や、借り換えにかかる手数料を加算すると、必ずしもメリットが大きいとは限りません。

金利差が0.5%〜1%なら借り換えを検討する価値があります。

- 手数料と諸費用の確認

-

資産運用に特化したFP無料相談 ローンの借り換えには、以下のようなさまざまな手数料や諸費用が発生します。

- 借り換え手数料:新しい金融機関が設定する手数料。

- 保証料:保証会社に支払う費用で、場合によっては数十万円が必要。

- 登記費用:借り換えに伴う登記変更の費用。

これらの費用は、借り換え前の費用を上回る場合もあるため注意が必要です。

住宅ローン借り換えの注意点とは。よくある失敗や注意点(住信SBIネット銀行)

借り換えの判断を自分でするのが不安な場合、ファイナンシャルプランナー(FP)に相談するのが安心です。FPは依頼者の収入・支出状況を踏まえて、借り換えがメリットになるのかデメリットになるかを詳細に試算します。

借り換えをするのであれば、どの金融機関が良いかなどの情報も教えてくれます。

ローンの返済をラクにする

\何度でも無料で相談できる/

住み続けられる方法 3

リースバックを使う

リースバックは自宅を売却して現金化し、自宅を買い取った相手(不動産会社など)と賃貸契約を結びます。これにより、売却後もこれまでと変わらず、その自宅に住み続けることができます。

「売却=引っ越し」という一般的な認識とは異なり、売却後も住み慣れた家で生活を続けたい人にとって有効な解決策です。

リースバックの流れ

- 自宅を売却する

-

実績1位の三井のリハウス まず、自宅を不動産会社に売却します。売却の手続きは、不動産の査定、契約内容の確認、正式な売買契約の締結と進みます。

売却後に得た代金は、住宅ローンの一括返済に充てることができます。毎月のローン返済から解放され、家計に余裕が生まれます。

- 賃貸契約を結び、そのまま住み続ける

-

売買実績38年連続1位の三井のリハウス 自宅の売却後、購入者(新たなオーナー)と賃貸契約を結日ます。これで売却前と同じ家に賃借人として住み続けることができます。

賃貸契約の内容は、通常の賃貸契約と同様に、家賃や契約期間が設定されます。

リースバックの契約までの流れと必要書類(SBIエステートファイナンス)

リースバックのメリット

- 住み慣れた家に住み続けられる

-

三井のリハウスでスピード無料査定! リースバックの最大のメリットは、家を売却した後も引越しの必要がなく、同じ家に住み続けられることです。生活環境の変化を抑えられ、転勤や転校の心配もありません。

- まとまったお金が入る

-

三井のリハウス 通常の売却方法と比べ、リースバックは短期間で一括してまとまった現金を受け取ることができます。この資金は住宅ローンの返済、老後資金、事業資金など、使用については制限されません。

- ローンの返済がなくなる

-

三井のリハウスで無料査定依頼! 自宅を売却することで、住宅ローンの残高を完済できます。ローン返済の負担から解放され、家計に余裕が生まれる。契約の種類によっては、売却した住まいを将来的に買い戻すことができる場合もあります。

リースバックとは?メリットや後悔しないための対策を分かりやすく解説(三井のリハウス)

リースバックのデメリット

- 家賃が発生する

-

実績1位の三井のリハウス リースバックでは、住宅ローンを完済する代わりに、毎月の家賃支払いが必要になります。家賃は、売却後の家の新しい所有者(不動産会社など)との賃貸契約に基づき設定されます。リースバック後の家賃は市場の賃貸相場に基づいて決まります。

- 売却価格が市場価格より低くなることが多い

-

売買実績38年連続1位の三井のリハウス リースバックは家を売却しても引き続きその家に住み続けることが条件となるため、通常の不動産売却に比べて買い手側にリスクが多くあります。

- リスク1:すぐに売却できない

- リスク2:賃借人が家賃を滞納する可能性

- リスク3:物件の劣化状況を把握しにくい

リースバックの場合、買い手は投資家や不動産会社が多く、収益性を重視します。リスクを負う分、売却価格が低くなります。

- 再購入する時に高額になる場合も

-

三井のリハウス リースバック契約には、売却した家を買い戻すオプションが含まれる場合があります。ただし再購入するには、購入時よりも高額な金額を支払わなければならないことがあります。

高額になる理由

- 不動産業者の利益確保

- 不動産相場の変動

- 元からの契約条件

再購入には売却時と同様の不動産手続きが必要になり、諸費用や税金も発生します。これらの費用が買い戻しを難しくさせる要因にもなります。

リースバックのデメリットは?メリットと後悔しないためのポイント(りそな銀行)

リースバックの注意点

- 賃貸契約に期限が設けられる場合がある

-

三井のリハウスで無料査定依頼! 賃貸契約には定期借家契約と普通借家契約があります。

リースバックの賃貸契約は定期借家契約が採用されることが多く、契約期間が設けられます。オーナーの意向や不動産市場の変動によって、契約更新を断られる場合があります。

契約満了後には退去が求められ、住み慣れた家を離れざるを得なくなります。

- オーナーの方針で契約条件が変わることがある

-

実績1位の三井のリハウス リースバック後のオーナーが投資家や不動産会社の場合、契約条件が買い手の意向に左右されることがあります。例えば、家賃の引き上げや契約内容の見直しが生じる可能性があります。

オーナーの財務状況や不動産市場の動向によって契約内容が変更され、不安定な状況が発生することがあります。

- 業者ごとに条件が違う

-

売買実績38年連続1位の三井のリハウス リースバックの契約条件は業者ごとに異なるため、家賃、契約期間、買い戻しの有無、さらには手数料や諸費用などに違いが生じます。複数の業者を比較し、自分に最も合った条件を見つける必要があります。

リースバックについて不安や疑問がある場合は、まず不動産会社に問い合わせましょう。 担当者がリースバックの契約内容や家賃の設定、手続きの流れをわかりやすく説明してくれるので、安心して相談ができます。

リースバックの不安を解消する

\売却後も安心のサポート/

住み続けられる方法 4

ファイナンシャルプランナー(FP)に相談する

ローンの返済が苦しいけど、借り換えが最適なのか?リースバックを活用すれば良いのか?自分の場合は何をすれば良いのか分からない場合は、ファイナンシャルプランナー(FP)に相談するのが効果的です。

- 中立的なアドバイスが得られるから

- 家計全体を考慮した提案をするから

- 返済プランの再構築に強いから

- 将来のリスクも見据えた提案をするから

中立的なアドバイス

金融機関や不動産業者は、自社で提供する商品やサービスに基づいてアドバイスをする傾向があります。例えば、金融機関は自社のローン商品を優先的にすすめることが多く、不動産業者は物件の販売や仲介を主眼に置いた提案を行います。

そのため、後になって「そんな解決方法もあったんだ」と気がつくことも少なくありません。

ファイナンシャルプランナーは特定の商品やサービスに縛られることがなく、中立的な立場から最も適した解決策を提案することができます。

家計全体を考慮した提案

金融機関や不動産業者のアドバイスは、特定の金融商品や物件の条件に偏ることが多いです。しかし、住宅ローンの返済は、家計全体の収支バランスや将来の生活設計と密接に関わっています。

ファイナンシャルプランナーは収入、支出、貯蓄、投資など家計全体を総合的に分析し、住宅ローンだけでなく、生活全般にわたるアドバイスを提案します。

返済プランの再構築に強い

金融機関も返済プランの見直しを支援しますが、基本的には自社ローンの条件内での調整になります。ファイナンシャルプランナーは、他の金融機関のローン商品や金利の違い、返済期間の変更など幅広い選択肢を提案します。

無理のない返済プランを再構築し、依頼者に最適な解決策を提供します

将来のリスクも見据えた提案

ファイナンシャルプランナーは当面の返済額を減らすだけでなく、将来の収入の増減を見越したシミュレーションを行い、無理のない返済プランを立てます。将来の予期せぬ出費にも対応しやすくなり、家計のバランスを崩さずに安定して返済を続けられるようになります。

これらの提案は相談者の家計の状況、リスク許容度などを総合的に考慮して行われます。必要に応じてほかの専門家の協力を得ながら、相談者にとって最適なアドバイスや提案を行います。

返済の見通しが良くなる

\何度でも無料で相談できる/

【FPが教える】「住宅ローン」いくらが正解?苦しいローン返済になる人とならない人(リクルート)

返済が苦しくてもやってはいけないこと

- 返済の放置・督促を無視

- 新たな借金で返済ををする

- 金融機関に無断で自宅を賃貸に出す

返済の放置・督促を無視

返済を放置すると金融機関からの督促が始まります。最初は軽い電話連絡や通知書での催促ですが、未払いが長引くにつれて、より厳しい方法での督促が行われるようになります。

2ヶ月目以降になると、金融機関は支払い督促状を正式に送付しますが、この督促を無視していると最終的に競売や任意売却で自宅を手放すことになります。

- 信用情報の毀損

- 延滞利息が請求される

- 競売手続きが開始される

- 金融機関からの督促がエスカレート

放置すればするほど状況は悪化し、取り返しのつかない結果を招きます。金融機関は、相談者に返済意志があれば積極的に解決策を探してくれます。

放置は厳禁! 住宅ローンが払えないときの注意点と売却の方法(LIFULL HOME’S)

新たな借金で返済をする

住宅ローン返済のために新たな借金をするのは問題の解決どころか、状況をさらに悪化させます。特に、カードローンや消費者金融からの借入れは金利が高く、住宅ローンの金利が1~2%程度であるのに対し、カードローンなどの金利は10~20%に跳ね上がります。

高金利の借金は、返済額の大部分が利息支払いに充てられるため、元金がなかなか減らず総返済額が膨らむ原因となります。結果的に、元の住宅ローンに加えて新たな高金利の借金の返済負担がのしかかり、家計がさらに苦しくなります。

金融機関に無断で自宅を賃貸に出す

住宅ローンは、「居住用物件」の取得・維持を目的として提供されており、投資用物件としての利用は認められていません。無断で賃貸に出すと、「自らの居住用」としての利用ではなく「投資用」と見なされ、重大な契約違反に該当します。

この違反は新しく借金を借りるのと同様に、以下のような厳しい生活を強いられます。

- 残債の一括請求

-

金融機関が契約違反を発見した場合、住宅ローンの一括返済を請求します。これは、毎月の支払いではなく、残債全額を一度に返済する非常に厳しい措置です。

ほとんどの契約者は全額を支払うことができないため、最終的には差し押さえや競売によって自宅を手放します。

- 信用情報の毀損

-

無断賃貸が発覚した場合、金融機関は契約者に対する信用評価を著しく低下させます。この情報は、他の金融機関にも共有されるため、今後のローン審査やクレジットカードの発行が厳しくなります。

住宅ローンだけでなく、車のローンや教育ローンの審査にも影響を与えます。

- 保険が使えない

-

住宅ローンを利用している物件には、火災保険や地震保険が付帯されていることがあります。これらの保険契約も「居住用」を前提としています。無断で賃貸に出すことで、保険の適用外となる場合があります。

例えば、賃貸中に火災や自然災害が発生した場合、保険金が下りず、修繕費を全額自己負担する羽目になります。

金融機関は、契約者との信頼に基づいて融資を提供しているため、契約違反は深刻な問題とみなされます。一度信頼を失うと、次の融資の申し込みや条件変更の交渉を拒否されます。

住宅ローンが残っていても自宅を賃貸に出せる?(SBIエステートファイナンス)

金融機関以外の資金の調達方法

- 家族からの支援

- 保険の見直し

- 不要な資産の売却

住宅ローンの返済が苦しい場合、金融機関に相談する以外にも、場合によっては別の方法で資金を調達することが必要になることもあります。ここでは、金融機関以外の資金調達方法について解説します。

家族からの支援

家族からの支援は金融機関からの借り入れに比べて金利が低い、もしくは無利子で借りられる可能性が高いので、返済の負担が軽くなります。金融機関ほど厳密な返済条件がなく、返済期間や返済方法についても融通が効きます。

ただし、家族からの支援を受ける際には、お金の貸し借りに関する誤解やトラブルが生じないよう、事前にしっかりと返済計画や条件を話し合うことが重要です。また、家族の生活に悪影響を与えないようにする配慮も必要です。

親からの支援を受けて住宅購入をする際に活用できる特例とは?注意点も解説(auじぶん銀行)

保険の見直し

保険の見直しも、住宅ローン返済に充てる資金を得るための方法の一つです。解約返戻金のある保険に加入している場合、その返戻金を返済に充てることができます。

また、解約せずに保険契約を一部変更することで保険料を減額し、支出を抑えることもできます。具体的には、次のような方法があります。

- 解約返戻金を利用する

-

生命保険や終身保険などの解約返戻金がある場合、それを一時的に返済資金として活用できます。ただし、保険解約による保障の喪失や将来的に資金が不足するリスクも十分に計算する必要があります。

- 保険契約の一部を解約する

-

保険契約全体を解約するのではなく、保険金額を一部減額したり、付帯する特約を解約することで解約返戻金を得ることができます。

保険金の減額をすることで、死亡保障などは残しながら資金調達ができます。また、医療特約やがん特約などの付帯特約を解約することで、毎月の保険料を減らし、その分の費用をローンの返済に充てることができます。

- 契約者貸付制度を使う

-

契約者貸付制度とは、契約している生命保険の解約返戻金の一定範囲内で、保険会社からお金を借りることができる仕組みです。主な特徴は以下の通りです。

- 保険を解約せずに資金を借りられる

- 保障は継続し、配当金受取権なども維持される

- 事務手数料などの追加費用はかからない

契約者貸付制度は、急な出費に対応するためには便利ですが、利息(2.00~6.00%)が発生するので返済計画をしっかり立てて利用することが重要です。

不要な資産の売却

売却できる資産には、車、貴金属、ブランド品、または投資用不動産などが挙げられます。

車やバイク

通勤や生活に必要のない車やバイクがあれば、それを売却することでまとまった資金が得られます。売却により保険料や維持費などの固定費も減るため、家計の見直しにも効果的です。

できるだけ高く売却する

\簡単、安心、安い/

貴金属や宝石、ブランド品

金やプラチナ、宝石、ブランド品など、価値のあるものを売却することで、返済に充てる資金を得ることができます。これらは市場で高値で取引されることが多いため、迅速に資金を得られます。

納得いく価格で売る

\デザインや希少性も考慮した高額査定/

コレクションや趣味のアイテム

美術品、骨董品、収集品なども現金化の対象になります。特にコレクター市場で需要があるアイテムは、高額で売却できます。

一番高く売れる場所で売る

\骨董品・古美術品の買取ならお任せ/