不動産投資で稼ぐ方法

稼ぎたい方はここをタップする

- 「今の収入で不動産が買えるのか?」

- 「どのくらいのローンなら安心して組めるのか?」

不動産の購入・住宅ローンの不安やお悩みはリクルートが運営するFP無料相談の保険チャンネルが解決します。

ここから相談する

\何度でも無料で相談できる/

土地・建物を売る

売りたい方はここをタップする

ここからスピード査定(無料)

\最短1日で買取/

33人に1人がローン破綻の状態

住宅金融支援機構のデータによると、フラット35などの住宅ローンでリスク管理債権が約3%に達しています。これは、住宅ローン利用者のうち33人に1人がローン破綻している状態ということになります。

| 年度 | 割合 |

|---|---|

| 平成27年度 | 5.12% |

| 平成28年度 | 4.52% |

| 平成29年度 | 3.94% |

| 平成30年度 | 3.46% |

| 令和元年度 | 3.20% |

| 令和2年度 | 3.32% |

| 令和3年度 | 3.17% |

| 令和4年度 | 3.05% |

リスク管理債権とは、予定通りに回収ができなくなった債権で、債務者が返済を滞納したり、返済不能に陥っている状態を指します。主に以下の4種類の債権から構成されています。

- 破綻先債権:経営破綻に陥っている債務者に対する債権

- 延滞債権:債権回収が困難になる可能性が高い債権

- 3カ月以上延滞債権:約定支払日から3カ月以上遅延している貸出金

- 貸出条件緩和債権:債務者に有利な取り決めを行った貸出金

住宅ローンの破綻とは?原因と対策をプロが詳しく解説(一般社団法人 全国任意売却協会 )

純資産をプラスの状態にしておく

純資産とは、総資産(現金、預貯金、株式、不動産など)から負債(ローンやクレジットカードの借入など)を差し引いたもので、簡単に言えば「本当に自分のもの」である資産額を指します。

- 不動産を売却すれば負債が消える

- 予期せぬ事態にも対応できる

破産しない理由 1

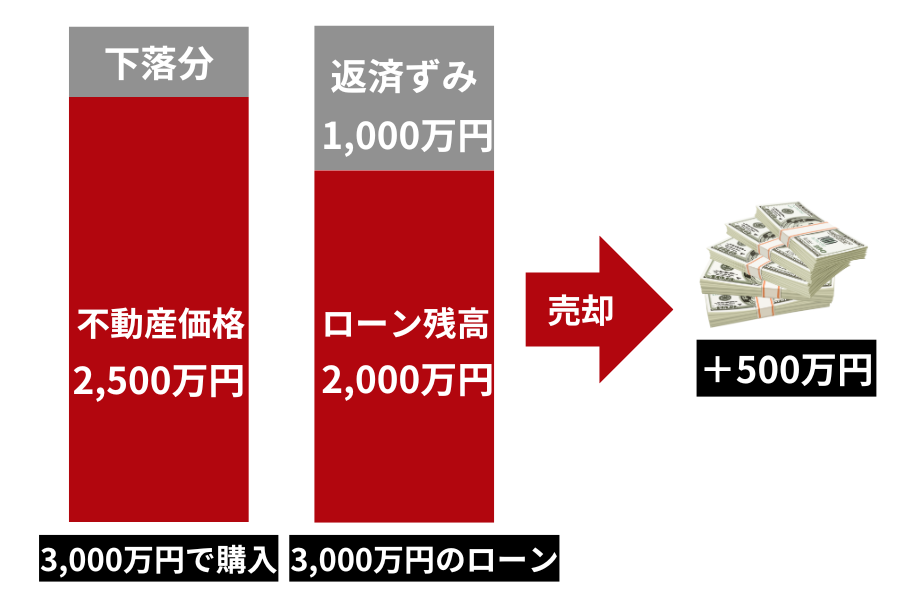

不動産を売却すれば負債が消える

例えば、3,000万円の住宅ローンを組んでおり、現在のローン残高が2,000万円だとします。このとき、住宅の市場価値が2,500万円であれば、住宅を売却して2,500万円を得ることで、ローン残高の2,000万円を完済し、500万円の余裕が生まれます。

ローン返済が難しくなった際に、このように資産を売却してローンを完済できると、破産リスクを回避できます。特に、不動産価値がローン残高を上回る(=純資産がプラス)場合、売却で得た資金を返済に充てることで、負債をなくし家計に余裕が生まれます。

逆に純資産がマイナスの状態で不動産を売却すると、借金を抱えながら住む場所を失い破産することになります。このような事態を避けるためにも、純資産はプラスに保つことが重要です。

任意売却をした後の住宅ローン残債について(一般社団法人 全日本任意売却支援協会)

破産しない理由 2

予期せぬ事態にも対応できる

純資産がプラスであれば、失業や病気などの事態が起きても手元の資金で対応できるため、追加の借入れをする必要がありません。借入れを重ねると、ローン返済額が増えるだけでなく、金利負担も大きくなり、返済がさらに困難になります。

純資産がプラスの状態であれば、緊急時に備えた予備資金を確保しやすいため、予期せぬ事態にも安心して対応できます。

頭金が払えないならローンを組まない

- 家を売っても借金が残る(オーバーローン)

- 負の複利効果で家計を圧迫する

- 投資や貯蓄が後回しになる

ローンを組んではいけない理由 1

家を売っても借金が残る(オーバーローン)

近年、頭金をほとんど用意せずに住宅を購入する人が増加しています。三井住友信託銀行の調査によれば、30代の約65%が頭金「なし」または「1割程度」で住宅ローンを利用していることが明らかになっています。

「住まいと資産形成に関する意識と実態調査」(三井住友信託銀行)

借入金額3,000万円以上では3人に1人は頭金「ゼロ」

| 借入金額 | 頭金0円 (頭金なし) (%) |

|---|---|

| 1,000万円未満 | 18.1 % |

| 1,000万円〜2,000万円未満 | 17.3 % |

| 2,000万円〜3,000万円未満 | 24.6 % |

| 3,000万円〜4,000万円未満 | 32.3 % |

| 4,000万円以上 | 29.0 % |

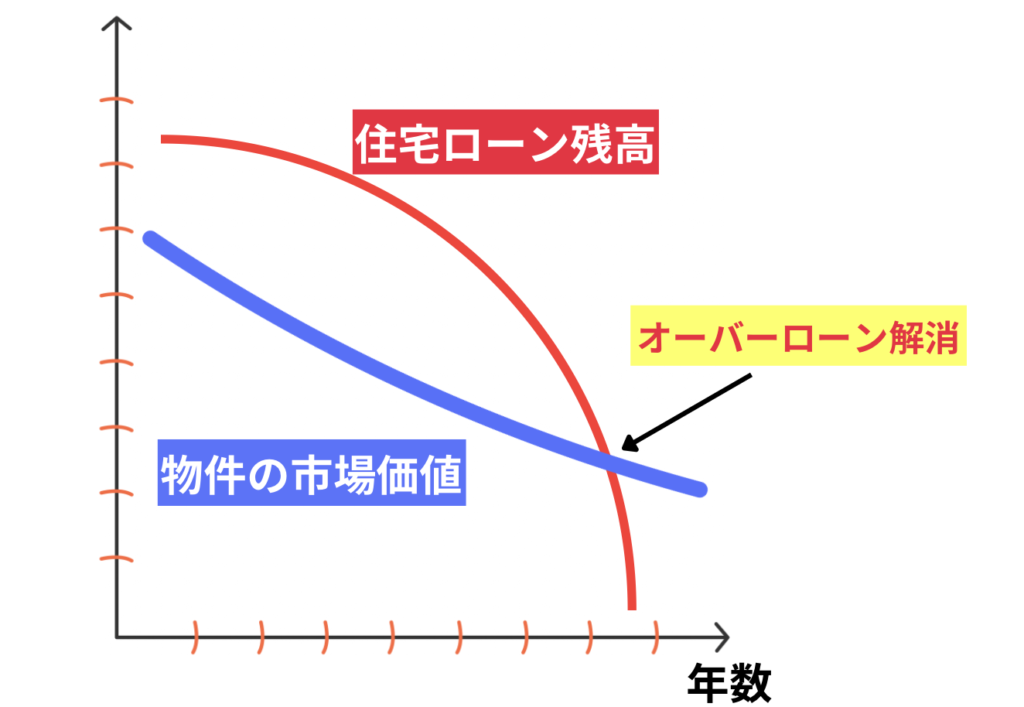

このような頭金0円でフルローンを組むと、物件の価値が将来下がっていくとオーバーローンのリスクがあります。

オーバーローンとは、住宅ローンの残高が物件の市場価値を上回る状態を指します。つまり、住宅を売却しても、売却価格がローンの残高に届かず、残りの借金が返済できない状態です。

オーバーローンになると、家計に占める住宅ローンの負担が増大します。収入が安定していれば問題ないかもしれませんが、収入が減少すると月々の返済が困難になり、滞納が続けば最終的に破産します。

家を売却しなければオーバーローンの心配は不要ですが、住宅ローン破綻する人の多くは、頭金ゼロのフルローンかそれに近い状態で家を購入しています。

50人に1人⁉住宅ローンの破綻率と破綻する人の共通点(ライフソレイユ)

ローンを組んではいけない理由 2

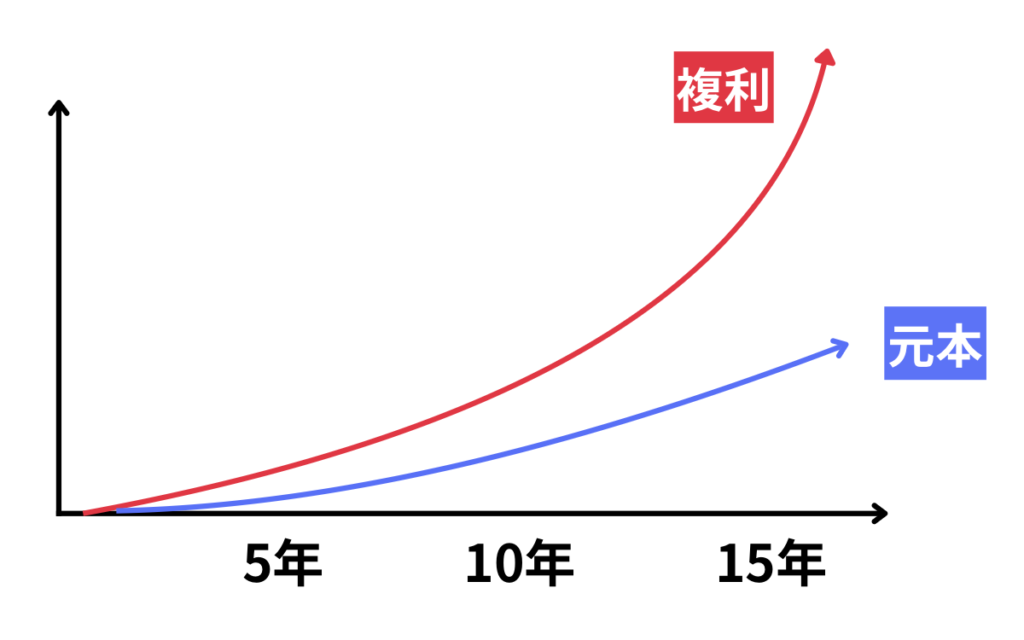

負の複利効果で家計を圧迫する

ローンは元金に加えて利息を支払う必要があるため、返済総額が当初の借入額を上回ります。つまり、借金をすること自体が、支払うお金を自ら増やしてしまう行為です。

この利息は完済するまで続き、完済日を先送りにすればするほど膨らむ「負の複利効果」として家計を圧迫します。資産形成では、複利を活かすことで資産が倍々に増えていきますが、ローンでは同じ構造で借金が増える方向に作用します。

複利は利息が元本と利息の両方に加算され続けるため、時間とともに資産(あるいは負債)が加速度的に増える性質を持っています。

ローンを組んではいけない理由 3

投資や貯蓄が後回しになる

投資や貯蓄が後回しになると、修繕費や将来の医療費など、まとまったお金が必要なときにお金の準備ができません。資金不足によって老後も働き続けなければならなくなる可能性もあり、引退後の生活が苦しくなるかもしれません。

以下の表は、政府の統計データを基に、年齢別の平均的な収入と支出をまとめました。これは、総務省統計局の「家計調査年報(家計収支編)2022年(令和4年)」のデータを参考にしています。

| 年齢 | 実収入 (月平均) | 消費支出 (月平均) | 可処分所得 (月平均) | 黒字額 (月平均) |

|---|---|---|---|---|

| 60~69歳 | 45.0万円 | 30.0万円 | 38.0万円 | 8.0万円 |

| 70歳以上 | 25.0万円 | 22.0万円 | 22.5万円 | 0.5万円 |

このデータを踏まえると、老後の生活を安定させるためには、年金以外の収入源や貯蓄が必要だと考えられます。特に70歳以上では収入が大幅に減少するため、若いうちから資産形成を進める必要があります。

住宅ローンは貯蓄や投資の妨げになります。頭金が払えない状態では老後の備えをする余裕がなくなり、資金繰りが一層厳しくなります。

上手に貯金を増やす方法とは?投資や資産運用についても解説(りそな銀行)

現在ローンを組んでいるなら家計管理で乗り切る

- 収支を見える化する

- 目的:自由に使えるお金を把握する

- 予備資金を確保する

- 目的:病気や失業に備える

- 収入を増やして支出を減らす

- 目的:家計を黒字にする

ステップ 1

収支を見える化する

収支を見える化する主な目的は、毎月自由に使えるお金(可処分所得)を正確に知ることです。収入と支出の全体を把握し、どこにどれだけのお金が使われているかを確認することで、無駄な支出を見つけて削減できます。

こうして最終的に算出される『自由に使えるお金』を把握し、家計がマイナスになることを防ぎます。

収支を見える化するのに便利なアプリが「マネーフォワード ME」です。マネーフォワード MEは家計簿管理アプリで、銀行口座やクレジットカードと連携して収支が自動で記録され、どの項目にどれだけ使っているかが一目でわかります。

支出の内訳が可視化されるため、削減すべき無駄な支出も見つけやすく、毎月の可処分所得を把握しやすくなります。月額500円が必要ですが、それでも使って損のない非常に便利なアプリです。

マネーフォワード MEを使ってどう家計管理をしたら良いのかわからない方なら、リベシティの「家計見直しチャット」や「保険見直しチャット」といった公式チャットを利用するのがおすすめです。家計管理に関する疑問や悩みを講師に直接相談することができます。

これらのチャットを活用することで、マネーフォワード MEの使い方や家計管理のコツを学ぶことができます。

着実に資産を増やす

ステップ 2

予備資金を確保する

賃貸とは異なり、家を購入すると設備の故障や修繕費用、リフォーム費用が発生します。たとえば、給湯器やエアコンの故障、屋根や外壁の補修などが挙げられます。

- 冠婚葬祭

- 車の故障や修理

- 家電や設備の急な故障

- 自然災害で家や家財が被害を受けた時

これらは突然発生することが多く、すぐに準備するのが難しい資金です。急な出費に備えるために、予備資金が不可欠です。予備資金がないと、修理費用が捻出できず、家計がさらに厳しくなり、場合によってはローン返済にも影響が出る可能性があります。

一般的に予備資金の目安としては、生活費の3~6ヶ月分が挙げられます。これは、収入が途絶えた場合や、想定外の支出が発生した場合でも、一定期間は生活を維持できるよう、ある程度の資金を準備しておくことが重要という考えに基づいています。

ただし、必要な金額は収入やローン返済額、生活スタイルによって異なります。例えば、

- 単身世帯か、子どもがいる世帯か

- 正社員か、フリーランスか

- ローン完済までの期間

このような状況は一人ひとり違います。自身に適した金額を知りたい場合はファイナンシャルプランナーに相談すると安心です。

お金の不安を解消する

\何度でも無料で相談できる/

緊急予備資金はなぜ必要? 緊急予備資金が将来の資産形成に役立ちます(サーラフィナンシャルサービス)

ステップ 3

収入を増やして支出を減らす

住宅ローンで頭金を支払っていない分、ローンの元金が非常に大きくなります。頭金を払った場合と比べると総返済額が大幅に増加し、利息負担も増えることになります。

例:物件価格3,000万円、金利2.3%(全期間固定)、借入期間35年の場合

| 頭金 | 借入金額 | 月々の返済額 | 総返済額 |

|---|---|---|---|

| 0円 | 3,000万円 | 約104,060円 | 約4,370万円 |

| 100万円 | 2,900万円 | 約100,591円 | 約4,225万円 |

| 300万円 | 2,700万円 | 約93,654円 | 約3,933万円 |

このシミュレーションでは、頭金を100万円用意した場合、総返済額は約145.7万円減少し、月々の支払額も約3,469円安くなります。さらに、頭金を300万円(元本の10%)用意すると総返済額は約437万円減少し、月々の支払額も約10,406円安くなります。

住宅ローンは利率が低いとはいえ、返済期間が長期になるため利息が多額になります。返済を滞りなく続けるためには、安定した収入に加え、副業などで収入を増やしつつ、不要な支出を減らす努力が必要です。

おすすめの副業

- webライター

-

webライターは特別な設備がなくても始められます。得意な分野を選ぶことで、自分の興味や知識を活かしながら収益を得られます。

また、記事の執筆によって文章力やリサーチ力が向上するため、将来のキャリアにも役立たせられます。自宅でできるため、時間や場所に縛られることなく働けるのも魅力です。

おすすめポイント

- 文章力や情報発信力がつき、他の仕事にも活用できる。

- 自分でブログを運営して広告収入やアフィリエイトで稼ぐ道もある。

- オンライン講師やコーチング

-

語学や楽器、プログラミングなど、自分の得意分野や専門知識を活かして、オンラインで教える仕事です。近年は、オンラインで学びたい人が増えており、プラットフォームも充実しています。

たとえば、英会話や資格取得支援、プログラミングなど、スキルや経験を活かして人に教えることで、自分のスキルも磨かれ、やりがいも得られます。

コーチングは1時間単位で設定できるため、比較的自由なスケジュールで働けます。

おすすめポイント

- 人に教えることで自分の知識も深まる。

- スケジュール管理がしやすく、空き時間にできる。

- ネットショップ運営(ハンドメイド商品販売など)

-

ハンドメイド商品や中古品の販売は、趣味を活かして収益を得られます。手作りのアクセサリーやアート作品は工夫次第で利益を増やせます。

自宅での作業が中心になるため、家事や育児との両立も可能です。物が増えやすい家庭では、中古品を販売することで家の中も片付くというメリットもあります。

おすすめポイント

- 人に教えることで自分の知識も深まる。

- スケジュール管理がしやすく、空き時間にできる。

副業収入を稼ぐ

\すべてネット完結/

不要な支出を減らす

- 通信費(スマホプラン・インターネット契約)

-

スマートフォンやインターネットの契約プランは、意外と無駄が多いです。特に大手キャリアの月額は高額なので、格安SIMやサブブランドのプランに乗り換えることで、大幅に支出を減らせます。

また、自宅のインターネットも利用頻度や速度を見直し、適切なプランに変更することで通信費の支出を減らせます。

おすすめブランド

マネーフォワード光の契約者は、家計簿管理アプリ「マネーフォワードME」の有料プラン(500円/月)を無料で使えるのでおすすめです。

- 保険料(貯蓄型保険・医療保険など)

-

保険は「万が一のため」に契約するものですが、実際には過剰な保障内容や不要な特約が付いています。保険は必要最低限の保障内容に絞り込み、過剰な契約を解約することで、支出を抑えることができます。

保険の解約や見直しに不安がある場合は、ファイナンシャルプランナー(FP)に相談するのが安心です。FPは家計全体から、現在の保障内容や支出が適切かどうか、どの保険を解約・見直しすべきかを客観的にアドバイスしてくれます。

- 外食費やコンビニでの買い物

-

外食やコンビニでの買い物は便利ですが、自炊と比較すると割高になるため、月々の支出が膨らみやすくなります。特にコンビニでの買い物は少額でも、頻繁に利用すると出費が増えます。これらの支出を減らすためには、食材の買い出しと自炊を増やすことが重要です。

返済が厳しくなった場合の選択肢

- 金融機関で返済方法の相談をする

- 競売される前に任意売却する

- 他にも借金があるなら個人再生をする

金融機関で返済方法の相談をする

金融機関への相談は滞納してからではなく、返済が困難になりそうな兆しがある段階で、できるだけ早めにするのが重要です。金融機関にとっても「誠実に対応している」と受け止められ、より前向きなサポートを受けやすくなります。

金融機関の対応は主に以下のとおりです。どの返済方法が適切かは銀行の担当者が判断します。

- 返済期間の延長

- 元金据置

- 条件の緩和

対応 1

返済期間の延長

返済期間を延長することで、毎月の返済額を減らすことができます。例えば、借入金額3,000万円、金利1.4%(全期間固定)、返済期間25年の場合と比較して、返済期間を35年に延長すると、毎月の返済額は約2万8000円減少します。

| 項目 | 25年返済の場合 | 35年返済の場合 | 差額 |

|---|---|---|---|

| 毎月の返済額 | 約118,600円 | 約90,500円 | 毎月の返済額が約28,100円減少 |

| 総返済額 | 約35,580,000円 | 約38,014,000円 | 総返済額が約2,434,000円増加 |

| 支払う利息の総額 | 約5,580,000円 | 約8,014,000円 | 利息の総額が約2,434,000円増加 |

ただし、返済期間が延びる分、利息が発生する期間も増加するため、総返済額は変更前より多くなります。どのくらい多くなるかも担当者から説明があるので確認しておきましょう。

延長ができないケース

- 返済期間が35年を超える場合

- 完済時の年齢が条件の上限を超える場合

- 返済が既に滞っている場合

- 収入が大幅に減少している場合

対応 2

元金据置

通常のローン返済では、たとえば100万円を借りて毎月1万円を返済する場合、この1万円は「元金を減らす分」と「利息を支払う分」に分かれています。

返済の初期には、返済額の多くが利息の支払いに充てられ、元金の減り方は少しずつですが、返済を続けるうちに、だんだんと元金を減らす割合が増えていきます。こうして毎月返済することで、少しずつ借金の残高が減っていきます。

「元金据え置き」は、一時的に元金の返済を停止し、利息だけを返済する方法です。この間は、元金が減らないため、借金の残高は変わりませんが、利息分だけを支払います。

元金据え置き期間は1ヶ月〜最大5年

たとえば、返済が厳しくなり、月々1万円の支払いが難しいときに、元金据え置きにすると、利息分の数千円程度の支払いだけで済むようになります。

注意点としてこの方法は元金が減らないので、借金の残高に対してずっと利息がかかり続け、最終的な支払総額が増えます。

例【借入金額500万円、返済期間10年、固定金利2.0%、元利均等返済の場合】

| 返済方法 | 利息総額 | 返済総額 |

|---|---|---|

| 元金据置期間なし | 520,805円 | 5,520,805円 |

| 元金据置期間4年 | 710,145円 | 5,710,145円 支払総額が増える |

対応 3

条件の緩和

住宅ローン返済が厳しい状況でも、銀行が自ら進んで「他行への借り換え」をすすめることはありません。しかし相談者の方から借り換えの検討を提案した場合、銀行は顧客を引き止めるために金利の引き下げを提案する可能性が高いです。

特にネット銀行の住宅ローンは低金利のため多くの人が利用しています。そのため、現在の銀行に「ネット銀行に借り換えを検討している」と伝えると、条件の見直しや金利引き下げといった提案を受けられる場合があります。

低金利の住宅ローンを提供している主なネット銀行をまとめました。

| 銀行名 | 変動金利(年率) | 固定金利(10年)(年率) |

|---|---|---|

| auじぶん銀行 | 0.479% | 1.285% |

| 住信SBIネット銀行 | 0.448% | 1.303% |

| ソニー銀行 | 0.647% | 1.819% |

| 楽天銀行 | 0.844% | 1.742% |

| PayPay銀行 | 0.465% | 0.530% |

メガバンクの住宅ローン金利は以下の通りで、ネット銀行よりも利息が高くなります。

競売される前に任意売却する

競売は市場価格よりもかなり低い価格で落札されく、売却できたとしても残債が多く残るリスクがあります。一方で、任意売却は市場価格に近い価格で売り出すことができるため、競売よりも高く売却できる可能性が高いです。

価格以外にも、任意売却は住宅所有者に次のようなメリットがあります。

- 残債について交渉の余地がある

- 信用情報への影響が少ない

- 精神的なダメージが少ない

残債について交渉の余地がある

任意売却で受け取った金額が、売却代金がローン残高に満たない場合でも、債権者(金融機関)と残債の支払いについて交渉できるケースがあります。たとえば、残債の一部を免除してもらったり、無利子で分割払いを認めてもらったりできることがあります。

競売ではこのような対応が一切なされません。

信用情報への影響が少ない

競売にかけられると、住宅ローンの滞納や売却の履歴が信用情報に記録され、車の購入や教育ローンを組むのが難しくなります。また、クレジットカードの審査にも影響を与えます。

任意売却であれば、競売に比べて信用情報への影響が少なく、生活の再スタートがしやすくなります。

精神的なダメージが少ない

競売は裁判所によって強制的に売却されます。公告され周囲に知られ、精神的なダメージが大きくなります。任意売却の場合は、所有者が主導的に売却を進めるので周囲に知られにくく、心理的なダメージが少ないです。

この記事の重要な部分のまとめ

純資産をプラスに保つ

住宅の市場価値がローン残高を上回る場合、不動産を売却することで借金を完済でき、破産リスクを避けられます。純資産をプラスに維持し、万一の際に備えることが重要です。

ローンを組むなら頭金を用意する

頭金なしでローンを組むと、オーバーローンになりやすく、返済が滞るリスクが増えます。利息負担を最小限に抑えるため、できるだけ頭金を準備してからローンを組みましょう。

返済が難しい場合は早めに相談する

返済が厳しくなりそうな兆候がある段階で、金融機関に相談することで、返済期間の延長や利息のみの支払いなど、返済負担を軽減するための対応を受けやすくなります。また、任意売却も一つの選択肢です。