不動産投資で稼ぐ方法

稼ぎたい方はここをタップする

- 「今の収入で不動産が買えるのか?」

- 「どのくらいのローンなら安心して組めるのか?」

不動産の購入・住宅ローンの不安やお悩みはリクルートが運営するFP無料相談の保険チャンネルが解決します。

ここから相談する

\何度でも無料で相談できる/

土地・建物を売る

売りたい方はここをタップする

ここからスピード査定(無料)

\最短1日で買取/

金融機関を選ぶ基準

- 金利タイプと金利水準

- 借入先の種類と特徴

- 諸費用(手数料・保証料・火災保険)

- 保証内容(団体信用生命保険など)

金利タイプと金利水準

どの金利タイプを選ぶかによって、ローンの総返済額や家計への負担が大きく変わります。金利タイプは自分のライフプランやリスク許容度に合わせたタイプを選ぶことが重要です。

ここでは主な金利タイプである「変動金利」「固定金利」「固定金利選択型」について、それぞれの特徴と選択時のポイントを解説します。

変動金利の特徴

変動金利型は、半年ごとに金利が見直されるタイプの住宅ローンです。現在の低金利の時では、変動金利が他の金利タイプよりも低いため、短期的に返済額を抑えることができるのがメリットです。

将来的に金利が上昇するリスクもあり、その影響で返済額が増加する可能性があります。

- メリット

-

- 固定金利と比較して金利が低く設定されている。

- 金利が低い状態が続けば、固定金利に比べて総返済額が少ない。

- 金利動向を見ながら、固定金利への切り替えなど柔軟に対応できる。

- デメリット

-

- 市場金利が上昇すると返済総額が増加する。

- 借入時に総返済額が確定できず、将来の資金計画が立てにくい。

- 金利が上昇時すると返済額に占める利息の割合が増加し、元金の返済が進みにくい。

- リスク管理法

-

- 変動金利を選ぶ際は余裕資金を確保し、金利上昇に備える。

- 金利が低いうちに繰り上げ返済を行い、元本を減らす。

- シミュレーションを行い、金利が上昇した場合の返済額を事前に確認しておく

住宅ローンの変動金利の仕組みや特徴は?メリット・デメリットを比較(みずほ銀行)

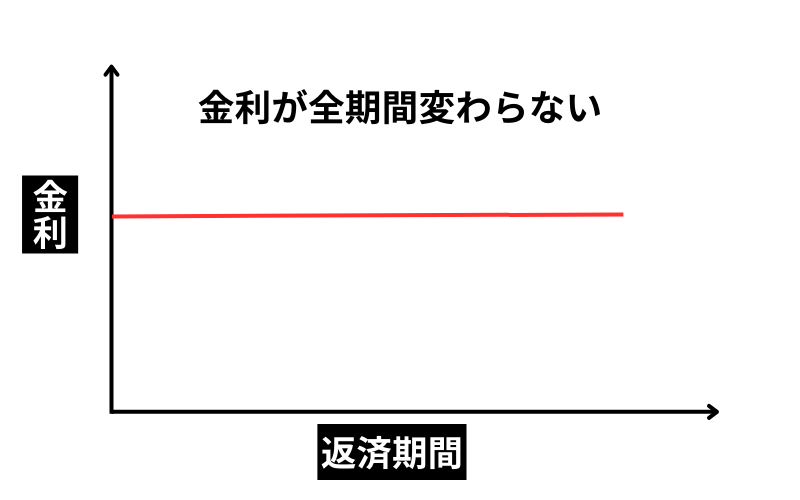

固定金利の特徴

固定金利型は、借入時に決まった金利が全返済期間にわたって変わらないタイプの住宅ローンです。金利が一定のため、金利上昇リスクがなく、毎月の返済額が一定になります。

固定金利型は長期間のローンを組む場合や、収入が安定していない場合に適しています。

- メリット

-

- 金利変動による不安がなく、あわてる必要がない。

- 借入時点で総返済額が確定するため、資金計画を立てやすい。

- 金利が上昇しても借入時の金利が適用されるため、返済額が増える心配がない。

- デメリット

-

- 変動金利や固定金利期間選択型と比較して金利が高く設定されている。

- 金利が下落した場合でも金利は変わらないため、その恩恵を受けられない。

- 金利低下時に借り換えをする場合、手数料などの諸費用がかかりメリットがない。

- リスク管理法

-

- 余裕資金ができた場合は繰り上げ返済を行い、総返済額を減らす努力も必要。

- 高めの金利を考慮して、借入額を抑えるか返済期間を短くし総返済額を抑える。

- 複数の金融機関の金利を比較し、少しでも有利な条件で借りる。

住宅ローンの固定金利と変動金利の違いは?それぞれのメリット・デメリットや選ぶ際のポイントも紹介(三井住友銀行)

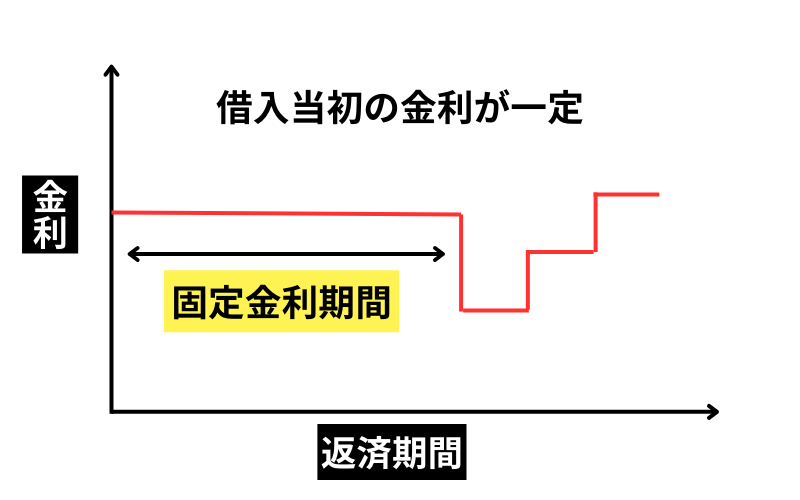

固定金利選択型の特徴

固定金利選択型は一定期間(例:3年、5年、10年)だけ金利が固定され、その後は変動金利に切り替わるタイプの住宅ローンです。この金利タイプは初期の返済額を一定額にさせ、将来的な金利の変動に柔軟に対応することができます。

固定期間が終了した後は、引き続き固定金利のままにするか、変動金利に切り替えるかを選べます。

- メリット

-

- 固定期間中は金利が上昇しても影響を受けない。

- 固定期間が終了した際に、金利動向に応じて柔軟に対応できる。

- 初期の数年間は金利が固定されるため、返済計画が立てやすい。

- デメリット

-

- 借入時点で返済総額が確定しないため、長期的な資金計画が立てにくい。

- 固定期間終了後、優遇金利が引き下げられ、適用金利が高くなる可能性がある。

- 固定期間終了後の変動金利には「5年ルール」と「125%ルール」が適用されない。

- リスク管理法

-

- 収入や支出の変化を予測し、適切な固定期間を選ぶ。

- 固定期間中に繰り上げ返済を行い、借入残高を減らす。

- 借入時に、固定期間終了後の優遇金利や返済負担を必ず確認する。

固定金利選択型の住宅ローンが適している人の特徴は?(E-LOAN)

メリット・デメリットのまとめ

| 金利タイプ | メリット | デメリット |

|---|---|---|

| 変動金利 | ・金利が低く設定されている。 ・金利が低い状態が続けば、総返済額が少ない。 ・固定金利型への切り替えが柔軟にできる。 | ・市場金利上昇で返済総額が増えるリスク。 ・総返済額が確定せず、将来の資金計画が立てにくい。 ・金利上昇時に元金の返済が進みにくい。 |

| 固定金利 | ・金利変動の影響がないため安心。 ・借入時点で総返済額が確定し、資金計画が立てやすい。 ・金利上昇時も返済額が変わらない。 | ・変動金利型よりも初期金利が高い。 ・金利下落の恩恵を受けられない。 ・借り換え時の手数料や諸費用がかかる。 |

| 固定金利選択型 | ・固定期間中は金利上昇の影響を受けない。 ・固定期間終了後、金利動向に応じて対応可能。 ・初期返済額が一定で計画が立てやすい。 | ・借入時に総返済額が確定しない。 ・固定期間終了後の金利優遇がなくなる可能性あり。 ・「5年ルール」「125%ルール」が適用されない。 |

変動金利が最も多く利用されている

住宅金融支援機構の「住宅ローン利用者調査(2024年4月)」によると、住宅ローン契約者が選択した金利タイプの割合は以下の順番となっています。

- 変動金利:76.9%

- 固定金利選択型:15.1%

- 全期間固定金利:8.0%

変動金利の人気が高い理由としては、以下が考えられます。

- 現在の超低金利の状況

- 住宅価格の高騰に伴う、月々の返済負担を抑えたいという需要

- 変動金利の金利が他の金利タイプと比べて低く設定されていること

市場の金利や経済状況の変化によって、この割合は変動する可能性があります。また、個人の経済状況やリスク許容度によってどの金利タイプが適切かは異なります。

自身だけの判断だけで決めるのではなく、ファイナンシャルプランナーなど専門家の意見を参考に決めるのが安心です。

無料で相談する

\何度でも無料で相談できる/

借入先の種類と特徴

住宅ローンの借入先はメガバンク、地方銀行・信用金庫、ネット銀行の3つの選択肢があります。各金融機関には固有の特徴やメリット・デメリットがあるため、自身のニーズやライフスタイルに合った借入先を選ぶ必要があります。

借り入れとは?借入先の種類や、ローンとの違いも解説(オリックス銀行)

メガバンクの特徴

メガバンクは、三菱UFJ銀行、三井住友銀行、みずほ銀行といった全国規模で展開する大手銀行です。支店数が多く、対面での相談がしやすい点が特徴です。

最近では、Webからの申し込みで低い金利のネット住宅ローンも提供されています。

- メリット

-

- 全国展開しているため、実際に店舗を訪れて対面で相談できる。

- 借入後に大幅な金利低下があった場合、担当者と金利交渉ができる。

- 担当者との人間関係ができるため、融資を急ぐ場合などに融通が利く。

- デメリット

-

- 事務手数料や諸費用が他の金融機関に比べて高くなる。

- ネット銀行と比較すると、金利が高めに設定されている。

- おすすめの人

-

- 対面での相談を重視する人や、知名度と安定性に安心感を求める人。

- 住宅ローン以外のサービス(資産運用やクレジットカード)も活用したい人。

各メガバンクの特徴

| 銀行 | 住宅ローンの特徴 |

|---|---|

| 三菱UFJ銀行 | お得な借り換えプランあり 定期的に金利優遇キャンペーンを実施 最低必要年収200万円以上 |

| 三井住友銀行 | Web仮審査で最短30分で結果が分かる 3大疾病保障特約付き団信を無料で付帯 給与振込や各種取引でさらなる金利優遇あり |

| みずほ銀行 | 3大疾病保障特約付き団信を無料で付帯 みずほ銀行との取引内容に応じて金利優遇あり みずほ銀行アプリで借入残高や返済予定額の確認が可能 |

地方銀行・信用金庫の特徴

地方銀行や信用金庫は地域に密着した金融機関で、地元の情報に詳しい点が特徴です。地元でのネットワークを生かして、柔軟な住宅ローンの条件を設定していることが多く、地域住民にとって親しみやすい借入先となります。

- メリット

-

- メガバンクやネット銀行に比べて、審査が通りやすい。

- 親しみやすく、個々の事情に応じた柔軟な対応が期待できる。

- 地域の特色に合わせた独自のサービスや優遇制度を提供している。

- デメリット

-

- 提供される商品やサービスの種類が少ない。

- メガバンクやネット銀行と比較すると、金利が高めに設定されている。

- サービスの対象エリアが限定されており、その地域外では利用できない。

- おすすめの人

-

- 地元経済を支援したいという意向を持つ人。

- その地域に長く住む予定のある人や、地元の情報を活かした融資を希望する人。

ネット銀行の特徴

ネット銀行は楽天銀行やPayPay銀行のように実店舗を持たず、すべての手続きがオンラインで完結する金融機関です。運営コストが低いため、他の金融機関に比べて金利や手数料が低く設定されています。

オンラインでの手続きが得意な人にとって効率的な借入先です。

各ネット銀行の特徴

- メリット

-

- 申し込みから契約まで、ほとんどの手続きをインターネット上で完結できる。

- 店舗運営コストが低いためメガバンクや地方銀行よりも金利が低く設定されている。

- 独自の金利優遇サービスや、携帯電話料金の割引など付加価値の高いサービスを提供している。

- デメリット

-

- 対面の機会が少なく、不明点は自身で調べながら進めることが多くなる。

- 審査基準が厳しく、自営業や個人事業主など収入が不安定な場合は審査に通りにくい。

- オンラインでの対応となるため、複雑な相談や細かい質問への対応が難しいことがある。

- こんな人におすすめ

-

- 忙しくて店舗に行く時間が取れない人

- 低金利と手数料の安さをで住宅ローンを利用したい人

ネット銀行とは?メガバンクとの違いやメリット・デメリットを紹介(auじぶん銀行)

| 銀行名 | 住宅ローンの特徴 |

|---|---|

| 楽天銀行 | 保証料・繰上げ返済手数料0円 手数料一律33万円(税込) 変動金利(固定特約付き)のみ団信保険料が0円 |

| PayPay銀行 | 低金利変動金利が強み 融資手数料2.20%、がん50%保障団信が金利上乗せなし 保証料や一般団信の保険料が0円 |

| auじぶん銀行 | 低金利(変動・固定) がん50%保障団信・全疾病保障あり スマホで簡単手続き |

| ソニー銀行 | 幅広い金利タイプ(変動・固定・フラット35) 保証料と繰り上げ返済手数料がかからない がん100%保障団信を年0.1%の金利上乗せで提供 |

| 住信SBIネット銀行 | 業界最低水準の低金利(変動・固定) 団信の全疾病保障を無料で付帯 「SBIマネープラザ」で店舗相談も可能 |

諸費用(手数料・保証料・火災保険など)

住宅ローンを組む際、金利以外にもさまざまな費用が発生します。これらの諸費用は、金利だけでは見えにくい「隠れたコスト」として、総返済額にも影響を与えます。

住宅ローンを選ぶ際には、金利だけでなく諸費用についても十分に確認し、比較することが重要です。ここでは、代表的な諸費用の「事務手数料」「保証料」「火災保険・地震保険」について詳しく解説します。

住宅ローンの諸費用って何?どれくらいかかる?節約する方法は?(リクルート)

事務手数料

事務手数料は、住宅ローンを契約する際に金融機関が手続きにかかるコストとして請求する費用です。手数料は金融機関によって異なり、定率型と定額型の2つのタイプがあります。

いずれのタイプでも支払いは一括です。

- 定率型:借入額に対して一定の料率を乗じた金額

-

一部の金融機関では、借入金額に対して2.2%程度の事務手数料を設定しています。例えば、3,000万円のローンを組む場合、約66万円の手数料が必要となります。

auじぶん銀行 借入金額の2.2%(税込) 住信SBIネット銀行 - 定額型:借入額に関わらず固定金額

-

一方で、一定額(例:33,000円や55,000円)を手数料として設定している金融機関もあります。この場合、借入金額が大きいほど、定額制の手数料は有利です。

三菱UFJ銀行 33,000円(税込) みずほ銀行 55,000円(税込)

選び方のポイント

金利が低いローンでも、事務手数料が高額だと総返済額が増えるため、金利と手数料を総合的に比較することが重要です。インターネットバンキングを活用するネット銀行では、手数料が比較的安く設定されていることが多いため、安さを重視する人にはおすすめです。

住宅ローンの事務手数料とは?相場はいくら?保証料と合わせてチェックを!(三菱UFJ銀行)

保証料

保証料はローン返済が滞った際に保証会社が代わりに返済するための保険料です。ほとんどの金融機関では、保証会社を利用するローンに対して保証料を求めています。

保証料には一括前払い型と金利上乗せ型の2つの支払い方法があります。

- 一括前払い型(外枠方式)

-

住宅ローン契約時に保証料を一括で支払う方法です。この方式では、借入時にまとまった資金が必要ですが、毎月の返済額に保証料が含まれないため、月々の返済負担を軽減できます。

繰り上げ返済時に保証料の一部が返還される可能性があります。

メリット

- 保証料に利息がつかないため、総支払額を抑えられる。

- 毎月の返済額に保証料が含まれないため、返済負担が軽減される。

デメリット

- 契約時にまとまった資金が必要となる。

- 金利上乗せ型(内枠方式)

-

保証料を住宅ローンの金利に上乗せし、毎月の返済額に含めて支払う方法です。初期費用を抑えられる反面、総返済額が増加する可能性があります。

通常、金利に0.2%程度上乗せされます。

メリット

- 契約時に大きな資金が不要。

- 毎月の返済に組み込まれるため、支払いの負担感が少ない。

デメリット

- 総支払額が一括前払い型よりも多くなる傾向がある。

選び方のポイント

契約時に余裕資金がある場合は一括前払い型が有利な場合が多いです。初期費用をできるだけ抑えたい場合は金利上乗せ型が適しています。

最近ではネット銀行など保証料を不要とする金融機関も登場しています。例えば、以下の銀行は保証料が不要、または保証料相当額が金利に含まれており別途保証料が発生しません。

| SBI新生銀行 | 保証料が無料。 一部繰り上げ手数料や団信保険料などの諸費用も無料。 |

| auじぶん銀行 | 保証料が無料。 審査の結果によっては保証会社を利用する場合がありますが、その場合でも保証料相当額は金利に含まれており、別途保証料は発生しません。 |

| 住信SBIネット銀行 | 保証料が無料。 返済口座への資金移動も無料。 |

| PayPay銀行 | 保証料や印紙税が無料。 |

| 楽天銀行 | 保証料が無料。 繰り上げ返済手数料も無料。 |

住宅ローンの保証料とは?相場や計算方法をわかりやすく解説!(三菱UFJ銀行)

火災保険・地震保険

住宅ローンを組む際には、火災保険への加入が必須となっています。火災保険は住宅を火災や風災から守るためのものであり、借入先の金融機関が指定する保険に加入するケースが多いです。

さらに、地震による損害を保証する地震保険も任意で加入が選択できます。

- 火災保険

-

保険料は建物の構造や所在地によって異なり、年間数万円から十数万円かかることがあります。契約期間は1年から最長5年まで選べます。

火災保険がないと焼失した建物の住宅ローンに加え、新たに建て直しのためのローンも抱えることになり、二重ローンのリスクがあります。

火災だけでなく、落雷、風災、水漏れ、盗難など、さまざまな災害や日常生活の思いもよらない損害まで幅広く補償します。

- 地震保険

-

火災保険ではカバーされない地震による損害を補償する保険です。特に地震リスクが高い地域に住宅を購入する場合は、加入を検討する価値があります。

地震保険は単独では加入できず、火災保険とセットで契約する必要があります。保険料は建物の所在地や構造によって異なりますが、年間で数万円程度です。

住宅ローン契約時に火災保険の加入は必須?加入時や完済時の注意点を解説(ソニー損保)

保証内容(団体信用生命保険など)

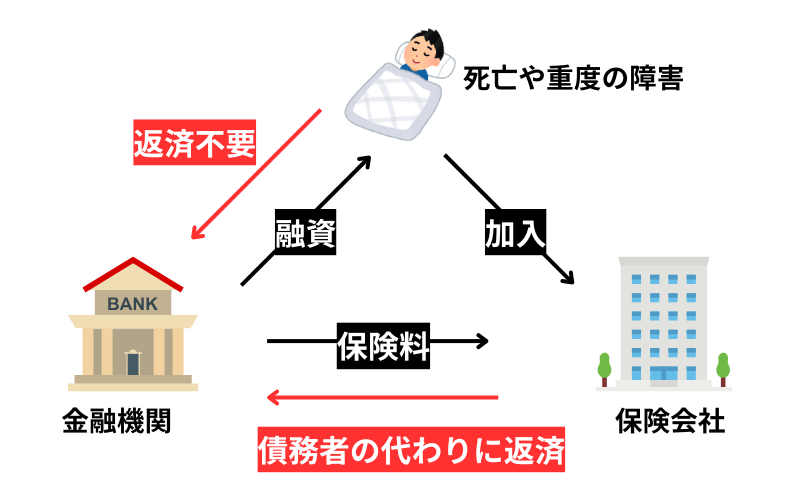

住宅ローンは、数十年も支払いが続く一生に関わる大きな借入れです。そのため、万が一の病気や事故によってローンの返済が困難になった場合に備え、団体信用生命保険(団信)に加入しておくことが重要です。

団信は、借主が万が一の事態(死亡や重度の障害など)に陥った際、住宅ローンの残債を保険金で完済してくれる保険です。残された家族は住宅ローンの返済を続ける必要がなく、そのまま家に住み続けることができます。

団信の保険料は、住宅ローンの金利に上乗せする形で支払います。

以下では、団信の種類と選び方のポイントについて詳しく説明します。

- 一般団信

-

一般団信は住宅ローン利用者が死亡、または高度障害になった場合に残っている住宅ローンの全額が保険金で完済されます。一般団信は原則加入が義務付けられており、保険料は金融機関が負担します。

金融機関が提供する住宅ローンの一般団信の条件はほとんど同じですが、加入対象年齢や保障内容について細かい違いがあります。

- 特約付き団信

-

より手厚い保障を希望する場合、特約付き団信を選択することができます。これには、以下のような保障が追加されます。

- 三大疾病保障(がん、急性心筋梗塞、脳卒中):これらの重篤な病気にかかった場合、ローンが完済されます。

- 八大疾病保障:三大疾病に加え、糖尿病や高血圧性疾患など、さらに多くの病気をカバーする特約もあります。

- 就業不能保障:病気やケガにより一定期間働けなくなった場合、保険金でローン返済が補填されます。

住宅ローンの団信(団体信用生命保険)とは?仕組みや種類をくわしく解説します(三菱UFJ銀行)

金融機関によって提供される団信の種類や名称、保障内容が異なる場合があります。例えば、住信SBIネット銀行の「スゴ団信」、みずほ銀行の「団信革命」など、独自の名称や保障内容を持つ商品もあります。

選択肢は多岐にわたりますが、基本的には通常の団信に特約を付加する形で保障範囲を拡大していく構造になっています。保障内容が広がるほど、住宅ローンの金利に上乗せされる保険料も高くなります。

主な金融機関の団信オプション

| 銀行名 | 団信オプションと金利上乗せ |

|---|---|

| auじぶん銀行 | がん100%保障団信を提供(金利年0.1%上乗せ) がんと診断されたら残高相当額を全額保障 がん以外の病気やけがも条件を満たせば保障対象 |

| ソニー銀行 | 多様な団信オプションを提供 がん50%保障団信は上乗せ金利なし 3大疾病保障団信(金利年0.2%上乗せ) 生活習慣病団信(金利年0.2%上乗せ) ワイド団信を除くすべての団信に何らかの給付金が付帯 |

| 住信SBIネット銀行 | 3大疾病50プラン(40歳未満なら上乗せ金利なし) 3大疾病100プラン(金利年0.2%上乗せ) すべての団信に全疾病保障が付帯 |

| PayPay銀行 | 一般団プラス(がん先進付)は金利上乗せなし がん50%保障団信も金利上乗せなし がん100%保障団信(金利年0.1%上乗せ) がん100%+10疾病保障団信(金利年0.3%上乗せ) |

| イオン銀行 | 全疾病団信は金利上乗せなし がん保障付団信(金利年0.1%上乗せ) 8疾病保障付団信(金利年0.3%上乗せ) |

| りそな銀行 | 3大疾病保障特約付団信(金利年0.25%上乗せ) 特定状態保障特約付団信(団信革命)(金利年0.3%上乗せ) |

金融機関を選ぶときは、金利だけでなく団信の補償内容を確認し、自身のニーズと費用のバランスを考慮することが重要です。初めての方はファイナンシャルプランナーなどの専門家に相談することで、自分に合った金融機関を見つけやすくなります。

お金のプロが悩みを解決

\何度でも無料で相談できる/

住宅ローン申込みの流れ

事前審査(仮審査)

事前審査では、申請者の年収、勤務先、勤続年数、信用情報などをもとに、どのくらいの借入が可能かを金融機関が審査します。

審査期間は1週間程度で、審査に通過すれば、次の本審査に進めます。

提出書類

- 本人確認書類(運転免許証など)

- 収入証明書(源泉徴収票、給与明細、確定申告書など)

- 購入予定の物件情報など

本審査

事前審査よりも詳細に、借入希望者の返済能力や物件の価値を審査します。本審査の結果は1週間から10日程度で通知されます。

本審査に通れば、融資が正式に承認されます。

提出書類

- 事前審査と同様の書類

- 物件の登記簿謄本や建物図面

- 工事完了予定証明書など

- その他、金融機関が求める追加書類

ローン契約(金銭消費貸借契約)

本審査に通過したら、金融機関と正式なローン契約を結びます。融資実行日(お金が振り込まれる日)についてもこの段階で決定します。

提出書類

- 印鑑証明書

- 住民票

- 本人確認書類など

必要な費用

- 融資事務手数料

- 保証料

- 火災保険料

- 登記費用など

融資の実行と物件引き渡し

融資実行日は、物件の引き渡し日に合わせて設定されます。

物件の所有権移転登記と、金融機関への抵当権設定登記を行い、金融機関が物件を担保にする形となります。

最後に物件の引き渡しが行われ、住宅ローンの返済がスタートします。

返済開始

返済方法

住宅ローンの返済方法には、主に「元利均等返済」と「元金均等返済」の2種類があります。

- 元利均等返済:毎月の返済額(元金+利息)が一定になるため、返済計画が立てやすい。

- 元金均等返済:元金の返済額が一定で、利息分が段階的に減少するため、総返済額が少なくなる。

繰上返済

繰上返済を活用すると、元金を早期に減らすことで総返済額を減らすことができます。返済期間短縮型と返済額軽減型の2種類があります。

住宅ローンの審査基準と対策

住宅ローンの審査は、金融機関が借り手の返済能力と物件の担保価値を調査し、融資の可否を判断するものです。審査に通過しなければ融資を受けることができません。

以下に審査の具体的な基準と、それぞれの対策について詳しく説明します。

審査基準 1

年収と返済負担率

年収は、住宅ローンを組む際の最も基本的な審査項目です。金融機関は、年収に基づいて借入可能額を決定します。返済負担率(年収に対する年間返済額の割合)は、金融機関ごとに異なりますが、一般的には以下の範囲が目安です。

- 年収400万円未満:25〜30%

- 年収400万円以上:35〜40%

たとえば年収500万円の場合、返済負担率35%なら年間175万円(約月14.6万円)までが返済可能額の目安となります。

- ボーナス返済に頼らない返済計画を組む。

- 借入額を年収の5倍以内に抑えるなど、無理のない返済計画を立てる。

住宅ローンには審査基準がある!住宅ローンの審査に影響する項目をチェック(SBI新生銀行)

審査基準 2

勤務先の安定性と勤続年数

勤務先の規模、業種、財務状況などが評価されます。プライム企業や公務員、正社員は有利とされます。勤続年数は、最低でも1年以上が求められることが多く、3年以上が望ましいです。

勤続年数が短いと、収入の安定性が疑問視されるため、審査が厳しくなります。

- 転職を考えている場合、住宅ローン申請の前後6ヶ月は転職を避ける。

- 自営業やフリーランスの場合、直近3年分の確定申告書を用意し、収入の安定性を証明する

審査基準 3

信用情報(クレジットヒストリー)

金融機関は、信用情報機関(CIC、JICC、KSCなど)から、申請者のクレジットヒストリーをチェックします。過去の延滞、債務整理、自己破産などの履歴があると、審査に影響があります。

特にクレジットカードや消費者金融の多重利用は、返済能力に疑問を抱かれる原因となります。

- 住宅ローン申請の6ヶ月前には、新たな借入をしない。

- クレジットカードのリボ払いや分割払いの利用は控える。

- 自身の信用情報を信用情報機関で事前に確認し、問題があれば解決しておく。

審査基準 4

自己資金(頭金)の額

一般的に、物件価格の20%以上の頭金を用意できると審査が通りやすくなります。頭金が少ない場合、ローンの借入比率が高くなるため、金融機関のリスクも高くなり審査が厳しくなります。

諸費用(手数料、税金、保険料など)も自己資金でまかなえるのが理想的です。

- 頭金を多めに準備する。

- 頭金を貯めるために、無理のない計画で定期的な積立をする。

審査基準 5

担保物件の評価

金融機関は、購入予定の物件が適正な価値を持っているかどうかも審査します。築年数、立地、構造などの条件により、物件の評価が変わり、それがローンの可否や金利に影響します。

中古物件や特殊な構造(木造や鉄骨造など)の物件は、評価が低くなる場合があります。

- 物件選びの際は立地や築年数を確認しておく。

- 不動産会社に、物件が金融機関の評価基準を満たしているか事前に確認する。

審査基準 6

借入額や返済期間

借入額が多すぎたり返済期間が長すぎると、金融機関はリスクが高いと判断します。フルローンやオーバーローン(物件価格以上の借り入れ)は、審査が厳しくなる傾向があります。

- 目安として年収の5倍以内の借入額に抑える

- 繰上返済を活用して返済期間を短縮することも考えておく。

審査基準 7

健康状態と団体信用生命保険

団体信用生命保険(団信)への加入が条件となる場合が多く、健康状態の告知が求められます。がんや心疾患などの持病がある場合、団信に加入できずローン審査に通らないこともあります。

金融機関では特約付きの団信(三大疾病やがん保障など)も提供されており、加入条件が厳しくなります。

- 団信が不要なローン商品も検討する。

- 住宅ローンを組む前に健康診断を受けておく。

この記事で重要な部分のまとめ

金利タイプの選択が最優先

住宅ローンを選ぶとき、まず金利タイプを決めるのが重要です。短期返済なら低金利の変動金利型が向いていますが、将来的な金利上昇リスクがあります。

一方、毎月の支払いが一定の固定金利型は、長期の安定した返済計画に向いていますが、初期の金利は高めです。自分のライフプランに合わせて、どの金利タイプが最適かを見極めましょう。

借入先の金融機関の特徴で選ぶ

金融機関はメガバンク、地方銀行、ネット銀行の3種類があります。

- メガバンクは対面サポートが充実しており、相談しながら進めたい方におすすめ。

- 地方銀行は地域密着でさまざまな面で融通が効きます。

- ネット銀行は低金利と手数料の安さが魅力ですが、基本はオンライン対応です。

金利以外のコストと保険もチェック

住宅ローンには手数料、保証料、火災保険料などの諸費用がかかります。これらを考慮しないと、結果的に返済額が増えてしまうことも。また、団体信用生命保険(団信)の補償内容も重要です。

病気やケガで働けなくなったときに、ローンが完済される特約付きの保険を選ぶことで安心感が得られます。金利だけでなく、総合的な費用や保障内容を確認して選ぶのがポイントです。